渡邉 圭

(千葉商科大学基盤教育機構准教授)

この連載講座では、「日商簿記では学ばないけれど、税理士試験の簿記論・財務諸表論では必要になる論点」を学習します。

簿記論・財務諸表論の学習は広範囲にわたるため、日商簿記では深く学んでいない論点も対策しなければなりません。

税理士を目指して簿記論・財務諸表論の学習を始めた方、「いずれは税理士に」と考えている方は、この連載講座を使って効率的に学習を進めていきましょう。

前回は、「現金預金」について、日商簿記3級レベルの復習を行いました。

今回は、日商簿記検定試験での未学習項目である「先日付小切手」について解説していきます。

取引の流れ

先日付小切手は、小切手に記載している振出日と実際に相手先へ振出した日が異なる小切手です。つまり、小切手の作成・交付日より先の日付を記入して記載する小切手となります。

小切手の受取側が、小切手を取引先から受取った時に現金勘定の増加として処理したとします。また、決算日を超えて振出日が小切手に記載されていた場合は、先日付けとなっている振出日を満期日と考えて、決算時に受取手形勘定へ振替える会計処理をします。

本来は、先日付小切手の受取時に受取手形勘定の増加として借方に記帳しますが、試験問題では現金勘定から受取手形勘定に振替えさせる問題が出題されています。

先日付小切手は、小切手の振出人の資金繰り等の諸事情から振出す場合がありますので、当事者間で振出日まで小切手を銀行で換金しないことを合意したうえで作成されます。

さらに、先日付小切手の振出人は、振出時に支払手形勘定を貸方に記帳して増加させます。

設 例

次の資料にもとづいて決算整理仕訳をし、修正後の現金残高と受取手形残高を示しなさい。

〈資 料〉

(決算整理事項等)

現金の実査ならびに調査の結果,次のことが判明した。

(イ)通過手許有高 12,600円

(ロ)他人振出小切手 6,600円(うち先日付小切手が600円ある。)

解答

修正後の現金残高 18,600円

修正後の受取手形残高 600円

解 説

本問では、決算整理事項等に先日付小切手が600円と示されています。

決算整理前残高試算表は現金19,200円と示されていますが、受取手形残高が示されていないため、先日付小切手の受取時に現金勘定の増加として処理していると考えられます。

そのため、次のような修正仕訳を行います。

(借) 受取手形 600 (貸) 現金 600

練習問題

次の資料にもとづいて決算整理仕訳をし、修正後の現金預金残高を示しなさい。

〈資 料〉

(決算整理事項等)

現金の実査ならびに調査の結果、次のことが判明した。

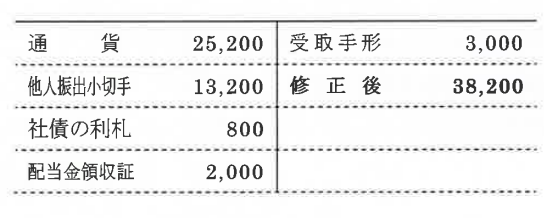

(イ)通貨手許有高 25,200円

(ロ)他人振出小切手 13,200円(うち先日付小切手が3,000円ある。)

(ハ)期限到来後の社債の利札800円が手許にあったが未記帳であった。

(ニ)配当金領収証2,000円が手許にあったが未記帳であった。

(ホ)自社振出小切手 4,000円

解答

修正後の現金預金残高 38,200円

解 説

先日付小切手

(借) 受取手形 3,000

(貸) 現金 3,000

期限到来後の社債の利札の未記帳

(借) 現金 800

(貸) 有価証券利息 800

配当金領収証の未記帳

(借) 現金 2,000

(貸) 受取配当金 2,000

雑益

(借) 現金 40 (借) 雑益 40

現金(帳簿残高)

現金(実際有高)

38,200円(実際有高)-38,160円(帳簿残高)=40円(雑益)

自社振出の小切手は、当座預金勘定で処理します。こちらは決算整理前残高試算表に示されていますので適正に処理されていることがわかります。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")