渡邉 圭

(千葉商科大学基盤教育機構准教授)

この連載講座では、「日商簿記では学ばないけれど、税理士試験の簿記論・財務諸表論では必要になる論点」を学習します。

簿記論・財務諸表論の学習は広範囲にわたるため、日商簿記では深く学んでいない論点も対策しなければなりません。

税理士を目指して簿記論・財務諸表論の学習を始めた方、「いずれは税理士に」と考えている方は、この連載講座を使って効率的に学習を進めていきましょう。

前回は、「英米式決算法」について、学習しました。

今回は、「大陸式決算法」について解説していきます。

大陸式決算法

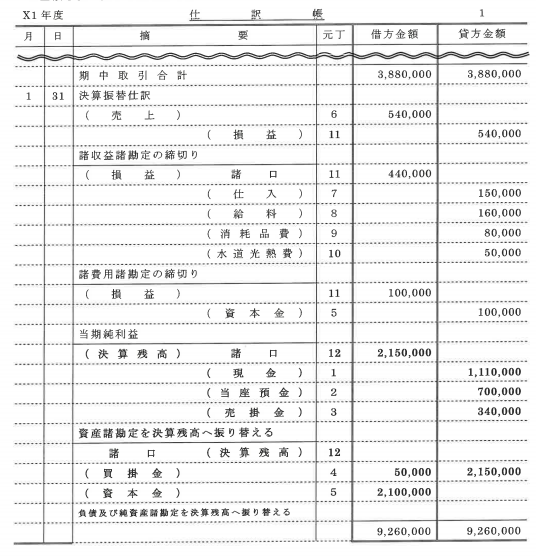

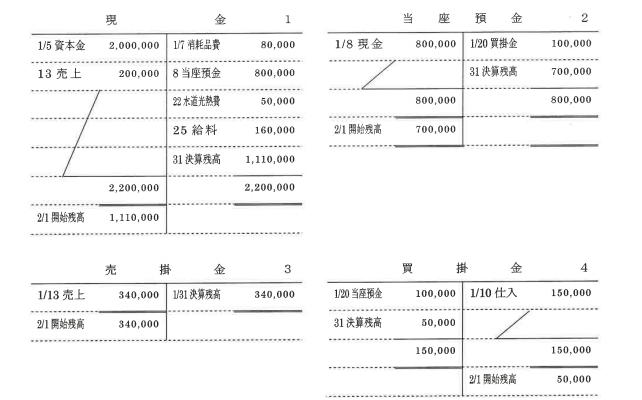

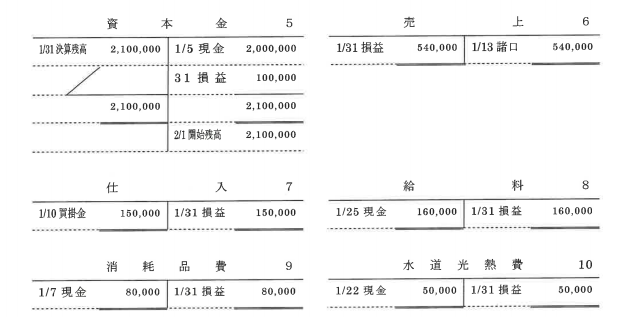

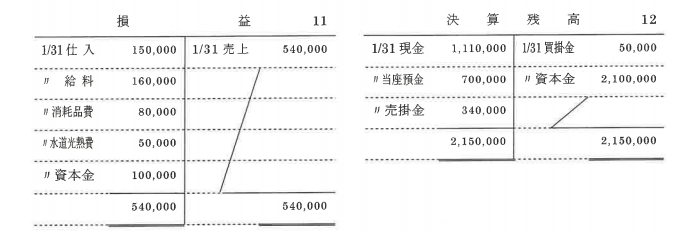

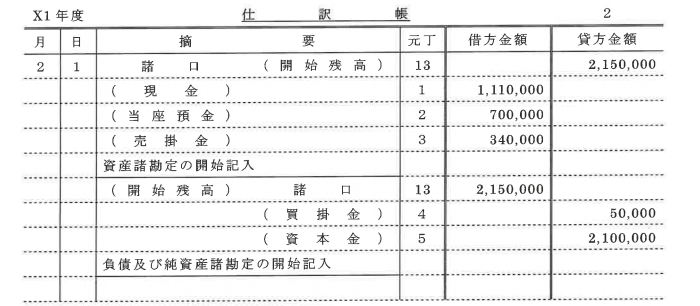

大陸式決算法は、資産、負債及び純資産の諸勘定を決算残高勘定(残高勘定・閉鎖残高勘定とすることもあります。)へ決算振替仕訳を行います。この仕訳から、総勘定元帳の各勘定に転記することで、締切りが行われます。また、大陸式決算法(純大陸式決算法)では翌期に資産、負債及び純資産の諸勘定を開始残高勘定に開始仕訳を行います。具体的な方法を見てみましょう。

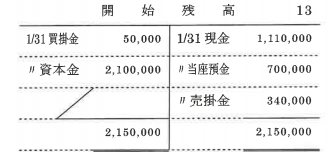

大陸式決算法では、決算残高勘定を設けて資産、負債及び純資産勘定も決算振替仕訳を行います。また、英米式決算法で「前期繰越」または「前月繰越」と記入した箇所は、開始残高勘定を設けて、翌期首に開始仕訳を行い元帳へ転記します。

このように、開始残高勘定を相手勘定として仕訳する方法が最も原則的な方法です。開始残高勘定を使い開始仕訳を行った場合、試算表にも開始残高勘定を記載し、貸借の金額2,150,000円を表示します。

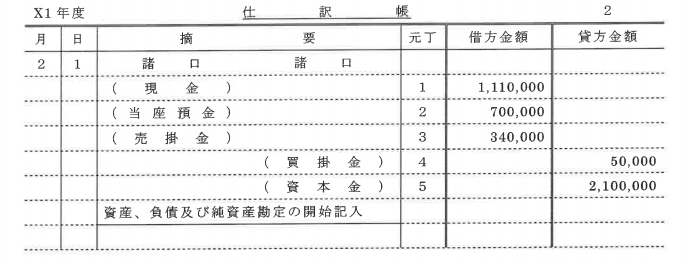

上記で説明をした、開始残高勘定と決算残高勘定は、内容が全く同じで貸借反対なだけです。そこで、仕訳帳に記入を行う場合に、開始残高勘定を設けないで、直接的に資産、負債及び純資産勘定を相互に相手勘定とする開始仕訳を行う場合があります。これを準大陸式決算法といいます。仕訳をすると次のようになります。なお、決算残高勘定に関する決算振替仕訳までは純大陸式決算法と同じ処理なので、ここでは、開始記入の部分のみ示します。

次回、総まとめ問題を解いていきましょう!

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/8/10

税理士・油谷景子先生に聞く! キャリアチェンジの時に大切にしたこと -

3

-

4

2026/8/7

税理士・森川敏行先生に聞く! キャリアチェンジの時に大切にしたこと -

5

【広告のご案内】掲載要領(PDF資料)

")