<解 答>(単位:円)

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| ① | 仕入 | 320,000 | 買掛金 | 320,000 |

| ② | 売掛金 | 200,000 | 一般売上 | 200,000 |

| ③ | 割賦売掛金 | 125,000 | 割賦売上 | 125,000 |

| ④ | 現金 | 25,000 | 割賦売掛金 | 25,000 |

| ⑤ | 仕入 | 40,000 | 繰越商品 | 40,000 |

| 繰越商品 | 120,000 | 仕入 | 120,000 | |

| 割賦売上利益控除 | *1 36,000 | 繰延割賦売上利益 | 36,000 |

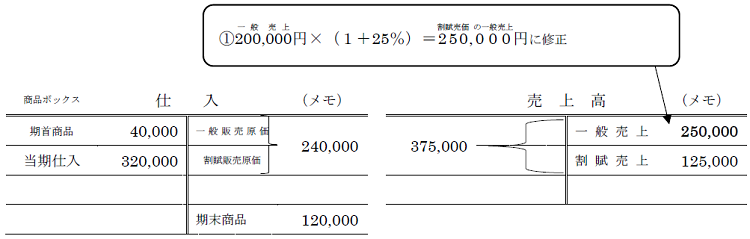

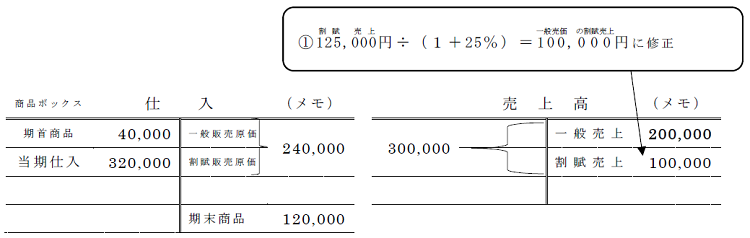

*1 未実現利益控除法では、割賦売掛金の期末残高に含まれる未実現利益の金額を控除します。割賦売掛金の決算整理前残高試算表の金額は、125,000円-25,000円=100,000円です。割賦販売の原価率から未実現利益を計算することができます。この場合、次のようなボックスから原価率を計算するための金額を示すことができます。

また、一般販売の原価率から未実現利益を計算することもできます。この場合、次のようなボックスから原価率を計算するための金額を示すことができます。

一般販売の原価率から割賦売掛金に含まれる未実現利益を計算する場合、一般販売の売価を100%と考えると、割賦販売は一般販売よりも25%増しで販売しているため、100%+25%=125%の価格で販売していることになります。

原価率は80%ですから、利益率は125%-80%=45%となります。

つまり、125%のうち45%が利益額の割合となるため、100,000円× 45%/125%=36,000円という式により未実現利益を計算することができます。

この未実現利益額は、次期に割賦売掛金が回収された時の利益として計上します。

そのため、未実現利益は次期以降の利益として、繰延べる処理を決算で行います。

仮に、次期において、割賦売掛金が全て回収された場合、次期の決算では以下のような仕訳を行います。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 決算 | 繰延割賦売上利益 | 36,000 | 繰延割賦売上利益戻入 | 36,000 |

次ページ→設例2

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-150x112.jpg)

-

2

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格! -

3

-

4

2026/3/18

どうやった?どうだった?税法大学院入試対策~【後編】実際の試験について -

5

2026/3/17

どうやった?どうだった?税法大学院入試対策~【前編】準備したこと

【広告のご案内】掲載要領(PDF資料)

")