(4)補足

利息を区分する方法

利息を区分する方法は、現金販売価格と割賦販売価格の差額を利息として取扱い、現金販売価格を割賦売上高として会計処理を行う方法です。

利息の計算方法には、定額法(均分法)、級数法、利息法(利回法)などがあります。

設例により、具体的な会計処理を見ていきます。

<設 例>

次の取引を仕訳しなさい。なお、割賦販売は利息を区分する方法により処理すること。

① 得意先に商品90,000円(現金販売価格88,230円)を割賦販売した。代金は3回の分割払いにより回収する。

② 上記①のうち、1回目の代金である割賦売掛金30,000円を現金で回収した。なお利息の計算は定額法により行う。

<解 答>(単位:円)

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| ① | 割賦売掛金 | 90,000 | 割賦売上 | 88,230 |

| 利息未決算 | *1 1,770 | |||

| ② | 現金 | 30,000 | 割賦売掛金 | 30,000 |

| 利息未決算 | *2 590 | 受取利息 | 590 |

*1 90,000円-88,230円=1,770円

*2 1,770円÷3回=590円

また、2回目と3回目の利息の金額も定額法のため、1回目と同額の1,180円となります。

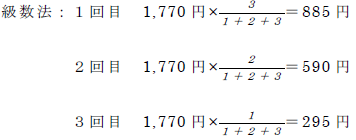

ここで、級数法と利息法(月利1%とします)で処理した場合の利息の金額を次に示します。

利息法:計算上端数が生じた場合は、円未満を四捨五入する。

1回目 88,230円×1%≒882円

2回目 (88,230-(30,000円-882円))×1%≒591円

3回目 1,770円-882円-591円=297円

最終回は全体の利息から1回目と2回目で計算した利息額の差額により求めます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/8/10

税理士・油谷景子先生に聞く! キャリアチェンジの時に大切にしたこと -

2

-

3

2026/8/7

税理士・森川敏行先生に聞く! キャリアチェンジの時に大切にしたこと -

4

-

5

【広告のご案内】掲載要領(PDF資料)

")