<解 答>

<解 説>

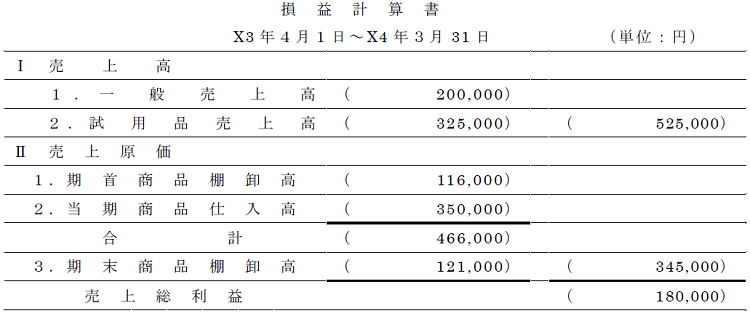

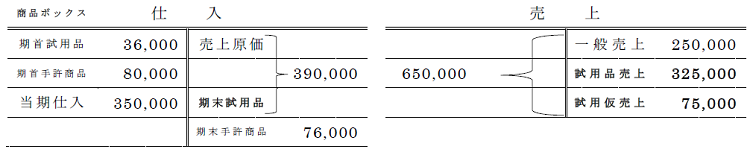

本問は、試用品の原価率を算定して期末試用品棚卸高を計算します。

試用仮売上75,000円は、顧客から買取意思表示がなく、売価の期末試用品棚卸高を示しています。

下記の商品ボックスを作成して、原価率を算定するためのメモを行いますが、比較する金額が一般販売売上、試用品売上、試用仮売上の3つを合計したものになります。

また、一般売上200,000円も試用販売の売価に合わせないと、試用品の原価率を算定することができません。

そのため、 200,000円×(1+25%)=250,000円の金額から試用品の原価率を計算します。

期末試用品棚卸高:75,000円×60%=45,000円

期末商品棚卸高:76,000円+45,000円=121,000円

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/3/18

どうやった?どうだった?税法大学院入試対策~【後編】実際の試験について -

2

2026/3/17

どうやった?どうだった?税法大学院入試対策~【前編】準備したこと -

3

-

4

2026/3/12

【会計士合格体験記】“三振リーチ”と“体調不良”を乗り越えて合格 -

5

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")