<解 答>

<解 説>

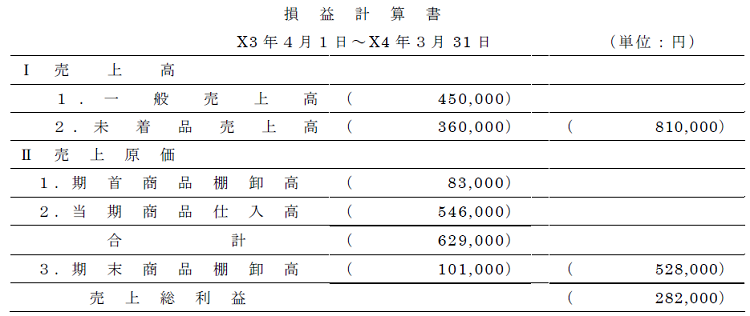

本問は売上原価を期末に一括して計算する方法を採用しています。

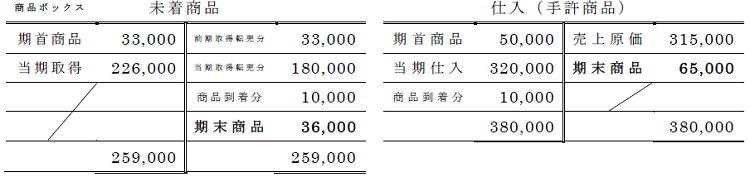

そのため、決算整理前残高試算表の未着商品の金額は前期に取得した貨物代表証券と当期に取得した貨物代表証券が混合された金額が示されていることになります。

また、当期に取得した貨物代表証券のうち、商品が到着した10,000円は未着商品勘定から仕入勘定に振替えられています。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 仕入 | 10,000 | 未着商品 | 10,000 |

そのため、決算整理前残高試算表の未着商品のうち、当期取得分の金額は

226,000円-10,000円=216,000円となり、249,000円-216,000円=33,000円が前期に取得した貨物代表証券であると計算できます。

前期に取得した貨物代表証券は当期にすべて転売され、原価率は55%ですので、

X円×55%=33,000円 ⇒ X=60,000円と計算できます。

未着品売上360,000円のうち60,000円は前期に取得した貨物代表証券の転売による売上と判明したので、

360,000円-60,000円=300,000円が当期に取得した貨物代表証券の転売による売上であることがわかります。

したがって300,000円×60%=180,000円と売上原価の金額を計算できます。

また、一般売上の売上原価は450,000円×70%=315,000円と計算できますので、この金額をもとにして、期末商品棚卸高を逆算計算します。

期首商品棚卸高:33,000円+50,000円=83,000円

当期商品仕入高:226,000円+320,000円=546,000円

期末商品棚卸高:36,000円+65,000円=101,000円

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")