2 委託販売・受託販売

手許にある商品を他人に送り、自社の商品の販売を委託することがあります。

このような販売形態は、委託した者の側(委託者)は委託販売となり、委託された者(受託者)の側は受託販売となります。

この場合、販売による損益は委託者のものとなり、委託者は受託者に販売手数料を支払います。

これに対して受託者は、販売を委託された商品を引取り、販売するまでの引取運賃や保管料などを委託者に代わって立替払いを行い、委託品が販売されたら売上計算書(仕切精算書)を作成して、販売代金から立替えた諸費用と販売手数料を差引いた残金を委託者に送金します。

商品の売上高は、通常、商品が販売された時に計上されるのが一般的ですが、販売を委託するために商品を送付するだけなので売上になりません。

商品を販売委託のために積み出した行為(積送)は簿記上の取引ではありません。

これは、その商品の所有権は委託者にあり、受託者に権利は移転しないためです。

しかし、商品が手許にある分と、販売委託のため手許にない分を在庫管理上、記録を行う必要があります。

販売を委託した商品についての売上は、理論的には受託者が委託品を販売した日に計上します。

ですが、販売が他の場所で行われているので、受託者が委託者に対して販売されたことを知らせなければ委託者は販売した事実がわからないため、売上を認識することができません。

委託者が記帳のための資料とする売上計算書(仕切精算書)が販売日に到着しないこともあるため、売上計算書が到着した日に売上を計上することが実務的な観点から例外的に認められています。

委託販売による債権は委託販売勘定または売掛金勘定などにより処理をします。

委託販売の収益の認識:原則 受託者販売日基準

例外 仕切精算書到達日基準

一方、受託者が委託者から商品を受け取った場合、上述したとおり、商品の所有権は受託者に移転しないため、受け入れた商品の記録は備忘記録という形をとります。

受託者は、委託者との間に生ずる債権・債務を処理するために受託販売勘定を設けます。

受託販売勘定は、一般の債権・債務の記帳ルールに従い、借方には委託者に対する債権を、貸方には委託者に対する債務が記帳されます。

委託販売は、委託者が受託者に商品を送付(積送)する時に、積送品勘定を設けて記録を行います。

売上計上をする時に、その都度売上原価を計算する方法と期末に一括して計算する方法がありますが、処理方法は未着商品販売と同様です。

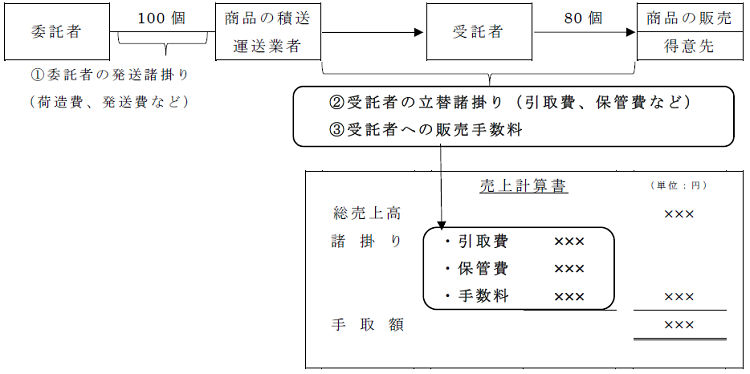

ここで、問題になるのが積送品に関する発送費(発送諸掛)や受託者の立替諸掛りや販売手数料について積送諸掛勘定を設けて記録をした場合です。

積送諸掛りが発生するのは次の図のとおりです。

積送諸掛りは、発送諸掛りを積送品勘定に含めて記録し、受託者の立替諸掛りや販売手数料を販売代金から相殺して記録することもできます。

◆積送諸掛の発生地点

図では、発送諸掛りについては100個分の商品を積送した時に発生した費用であり、立替諸掛りと販売手数料は販売した80個分に係る費用です。

決算時に20個が未販売であれば、発送諸掛りのうち、販売されていない20個分に相当する費用を次期に繰延べて、次期に販売された時の費用として計上する必要があります。

20個分に相当する費用は繰延積送諸掛勘定を設けて記帳します。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/22

700超の資格を持つ資格ソムリエがBANTO受けてみた!(前編) -

3

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点 -

4

2026/7/17

直前期こそ!『税理士試験 直前予想問題集』をもっと使いこなそう! -

5

【広告のご案内】掲載要領(PDF資料)

")