<解 答>

<解 説>

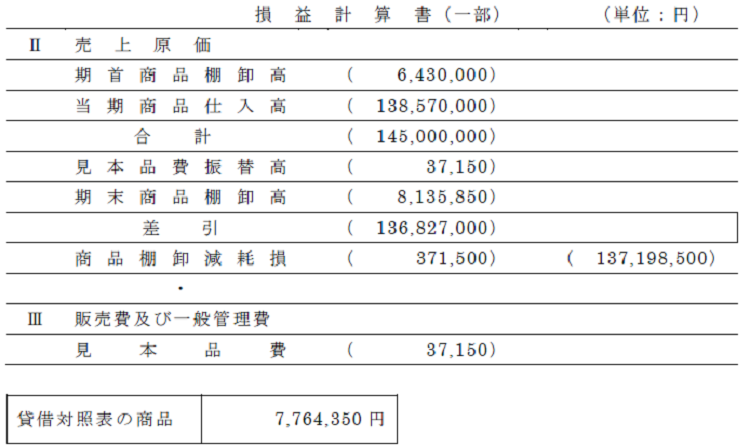

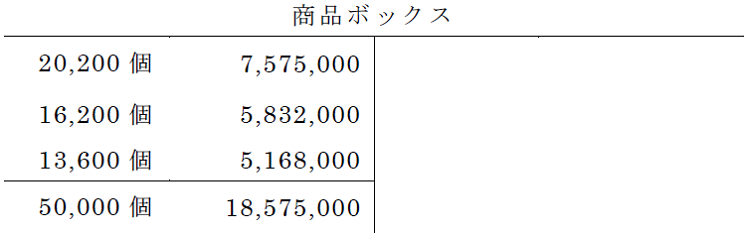

月次総平均法による平均単価の算定

18,575,000円÷50,000個=371.5円/個

見本品費の振替高

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 見本品費 | 37,150 | 仕入 | *1 37,150 |

*1 100個×371.5円=37,150円

期末商品棚卸高

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 仕 入 繰越商品 | 6,430,000 *1 8,135,850 | 繰越商品 仕 入 | 6,430,000 8,135,850 |

*1 50,000個-(8,250個+9,000個+10,250個+500個+100個)=21,900個

21,900個×371.5円=8,135,850円

棚卸減耗損

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 棚卸減耗損 仕 入 | 371,500 *1 371,500 | 繰越商品 棚卸減耗損 | 371,500 371,500 |

*1 棚卸減耗損:(21,900個-20,900個)×371.5円=371,500円

商品の貸借対照表価額:8,135,850円-371,500円=7,764,350円

10月の商品売買は今回で終了です。

11月のテーマは「特殊商品売買」です。

ご期待ください。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-150x112.jpg)

-

2

-

3

-150x112.jpg)

-

4

2026/6/30

税理士試験1カ月前の過ごし方~正確性とスピードのバランスを意識してミニ税法攻略! -

5

2026/6/30

【連載】基礎力チェック! 消費税課税判定クイズ2026(第4回)〜確定申告等

【広告のご案内】掲載要領(PDF資料)

")