ココが間違い!

より大きな単位における減損損失が,共用資産の帳簿価額と正味売却価額の差額を超過する場合,当該超過額を各資産グループへ配分する必要がある。

| 2.共用資産を含む減損損失 (2) 減損損失の増加額 2,400円-1,700円(資産グループC)=700円(共用資産の減損損失) 3.減損損失の計上 (借)減損損失 2,400 (貸)資産グループC 1,700 共 用 資 産 700 |

| 【正しい解説】 2.共用資産を含む減損損失 (2) 減損損失の増加額 2,400円-1,700円(資産グループC)=700円 (3) 共用資産の減損損失 4,000円-3,800円=200円 (4) 減損損失の超過額 700円-200円=500円 (5) 資産グループAへの配分 500円× 300円 /(300円+200円)=300円 (6) 資産グループBへの配分 500円× 200円 /(300円+200円)=200円 3.減損損失の計上 (借)減損損失 2,400 (貸)資産グループA 300 資産グループB 200 資産グループC 1,700 共 用 資 産 200 |

チェックポイント

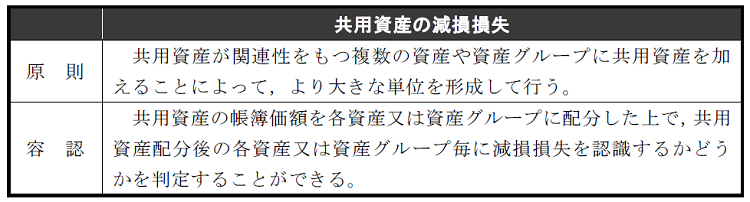

共用資産の減損損失について,次の方法を確認しよう。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点 -

2

2026/7/17

直前期こそ!『税理士試験 直前予想問題集』をもっと使いこなそう! -

3

-

4

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

5

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")