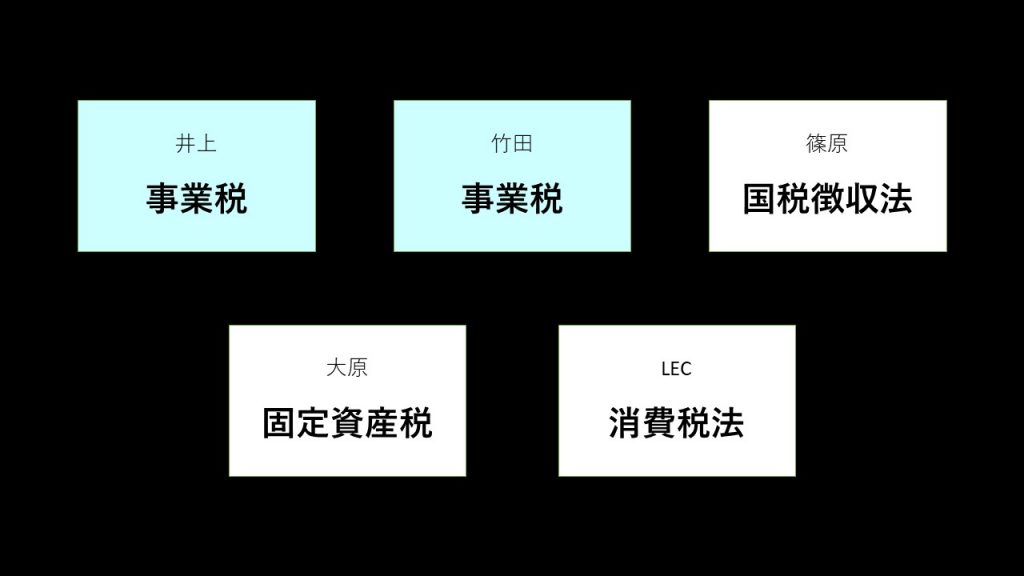

第2選択科目

事業税を選択します。

【理由】

① クライアントで資本金1億円超の法人がある場合,法人事業税の外形標準課税の知識が必要です。大手税理士法人だと資本金1億円超のクライアントも多いため,大手への転職などを検討している受験生は事業税を勉強するのも有用です。

② インプット分量が少ないため,比較的短期間で全範囲を学習できます。

③ だからといって合格しやすいわけではないので要注意。合格にはかなりの高得点が求められます。

事業税を選択します。

.jpg)

【理由】

すでに法人税法に合格している場合,法人税法と重なる部分も多く,学習の負担が少なくなります。理論も覚えやすいので,最後の科目としてオススメです。すでに法人税法に合格し,普通に学習時間がとれるのであれば,一発合格の可能性は非常に高いと思います。最短での5科目合格を目指すなら,最初にもってきても最後にもってきても有益な税法科目の1つです。

国税徴収法を選択します。

【理由】

① 計算がないので,仕事が忙しくても移動中などすべて勉強に充てることができます。

② 受験者もそれなりにいるので合格者も多いです。

③ 受験後半だとすでに理論暗記の要領をマスターしているので有利です。

④ はじめての税法としてよりも,選択必修を含む税法科目に合格したうえで勉強したほうが理解しやすく,勉強も楽しく感じられると思います。

固定資産税を選択します。

【理由】

他の科目との関連性が非常に少ないため,受験生全員が横一線にスタートしやすい科目です。理論50点・計算50点ですが,計算問題の分量が多くなることもあり,時間配分や計算が得意な方には特にオススメです。個別問題から規定の関連性を問う問題まで幅広く出題されますが,過去の出題に類似した問題も多いです。試験の傾向が安定しているので,対策が立てやすいことも特徴です。

消費税法を選択します。

【理由】

消費税は今後の税収の基本財源です。主要な税収を担うため,国税も力を入れています。そのため,消費税法に合格しているということは,税理士業を行ううえで自信につながります。実際の業務についていれば,実務経験の優位性があり,業務に携わりながら社会的に信用を高める相乗効果を得ることができます。本質把握力の向上を意識して業務を進めれば,合格の可能性が飛躍的に高まる科目です。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/26

税理士試験1カ月前の過ごし方~本試験を徹底的に意識した勉強法で簿・財合格! -

2

2026/6/25

わたしの独立開業日誌 #社労士 佐野麻衣子 -

3

-

4

-

5

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎

【広告のご案内】掲載要領(PDF資料)

")