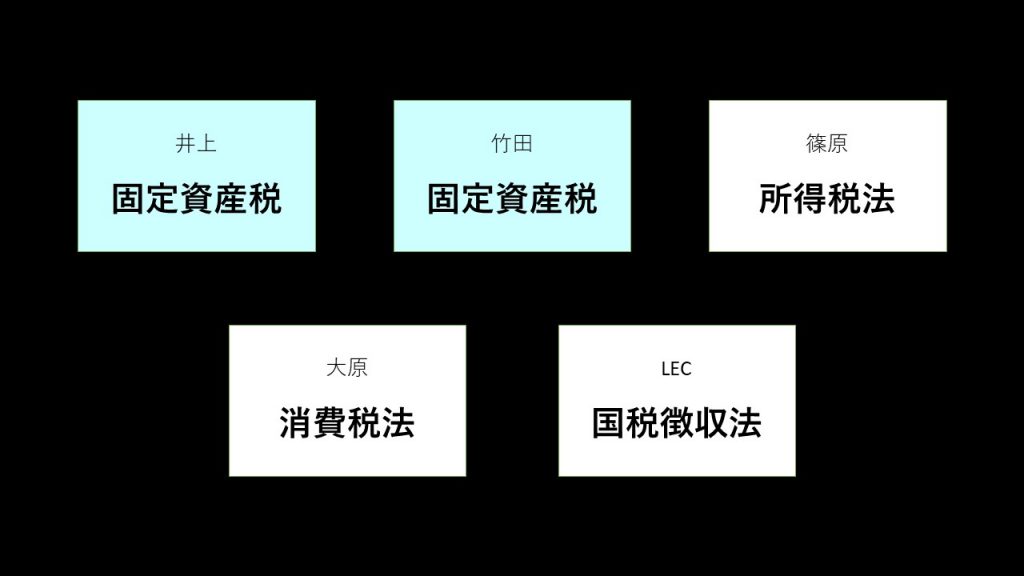

第3選択科目

固定資産税を選択します。

【理由】

① 固定資産税に詳しい税理士は決して多くなく,差別化につながります。知識があることで,固定資産税の課税誤りに気がついたりでき,クライアントにも喜ばれます。

② 事業税と同様のミニ税法。インプット分量が少なく,比較的短期間で全範囲を学習できます。

③ だからといって合格しやすいわけではないので要注意。合格にはかなりの高得点が求められます。

固定資産税を選択します。

.jpg)

【理由】

相続税が注目されるに伴い,評価されるようになってきました。資産家の相続や事業承継など,大きな税額が伴う場面では,固定資産税の知識が活躍することが多いです。実務で役立つミニ税法の1つといえます。また,今のところ合格科目としてもっている税理士さんも少ないので,税理士となってから競争優位性を発揮しやすいです。そういった意味では,独立税理士としても勤務税理士としても活躍できる,オールラウンダーのミニ税法といえます。

所得税法を選択します。

【理由】

① ボリュームは多いですが,ケアレスミス1つで合否が決まる科目ではありません。

② 法人税法の合格者であれば,事業所得等の理解が早く進みます。

③ 受験後半は税理士事務所に勤務している受験生も多く,確定申告の時期に申告書を作成するので,非常にイメージしやすい科目です。

④ 国税の条文のほうが地方税より読みやすく理論暗記が容易です。ボリュームが少ない地方税を選択しても暗記で苦労する可能性があります。

消費税法を選択します。

【理由】

大学院で税法2科目免除の方は,実務での重要性の高さから学習しておきたい科目です。法人税法も同程度(またはそれ以上)の重要性ですが,消費税法は法人税法に比べてボリュームが少なく,また受験者も多いので,合格が狙いやすいです。学習・合格によって,税理士法人や税理士事務所への就職も有利になります。

国税徴収法を選択します。

【理由】

最大の魅力はボリュームです。法律自体の分量が圧倒的に少ないので,読解力・具体化力,本質把握力・法的思考力さえ構築できていれば,短期間で必要な知識を習得できます。国税,滞納者および第三権利者各々の権利・義務が交錯するなか,各々の立場をしっかり感じ取りながら理解することを積み重ねていけば,税務を行うにあたってのバランス感覚も身につきます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/26

税理士試験1カ月前の過ごし方~本試験を徹底的に意識した勉強法で簿・財合格! -

2

2026/6/25

わたしの独立開業日誌 #社労士 佐野麻衣子 -

3

-

4

-

5

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎

【広告のご案内】掲載要領(PDF資料)

")