Ⅰ 概念フレームワーク②

03.比較可能性の意義 ★★★

会計情報が利用者の意思決定にとって有用であるためには,会計情報には①比較可能性がなければならない。…そのためには,②同様の事実(対象)には同一の会計処理が適用され,異なる事実(対象)には異なる会計処理が適用されることにより,会計情報の利用者が,③時系列比較や④企業間比較にあたって,事実の同質性と異質性を峻別できるようにしなければならない。

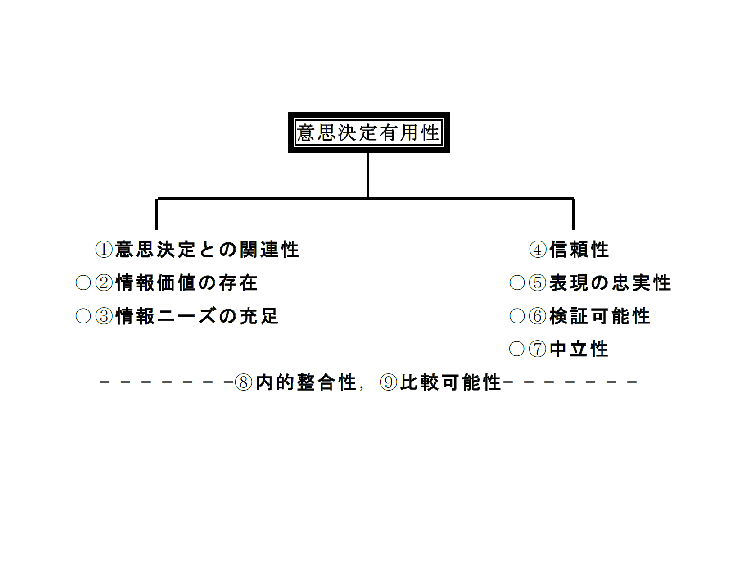

04.会計情報の質的特性の体系 ★

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/5/13

【会計士合格体験記】予備校選びより大事なのは、予備校を信じてやり切ること -

4

2026/5/12

【連載】四コマでわかる会計士の世界~第3回・最終回:修了考査 -

5

【広告のご案内】掲載要領(PDF資料)

")