問 題

次の〔資料〕に基づき,下記の問に答えなさい。なお,為替予約の会計処理には,原則処理を用いる。また,会計期間は,1月1日から12月31日までである。

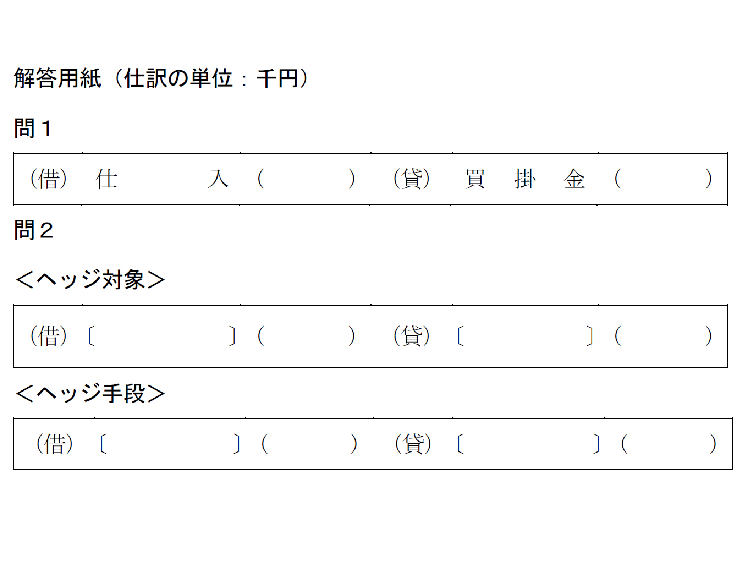

問1 X1年11月1日の仕入時の仕訳を示しなさい。

問2 X1年12月31日の整理仕訳をヘッジ対象とヘッジ手段ごとに示しなさい。

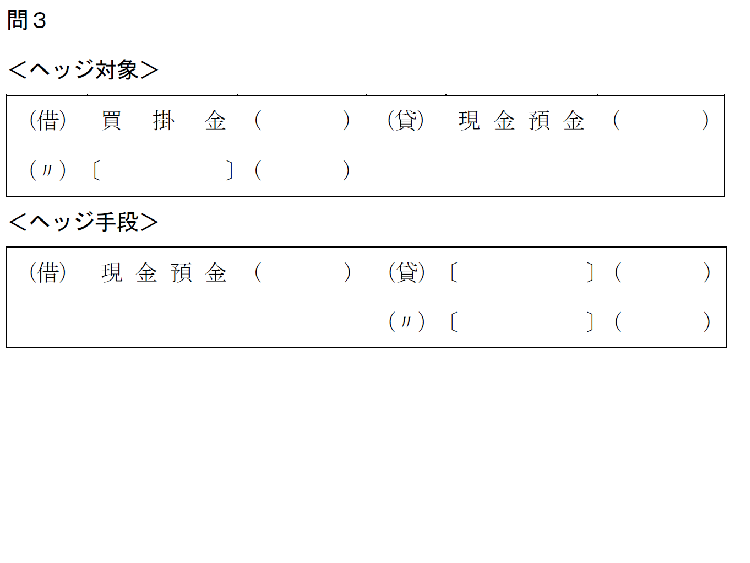

問3 X2年3月30日の決済時の仕訳をヘッジ対象とヘッジ手段ごとに示しなさい。

〔資料〕

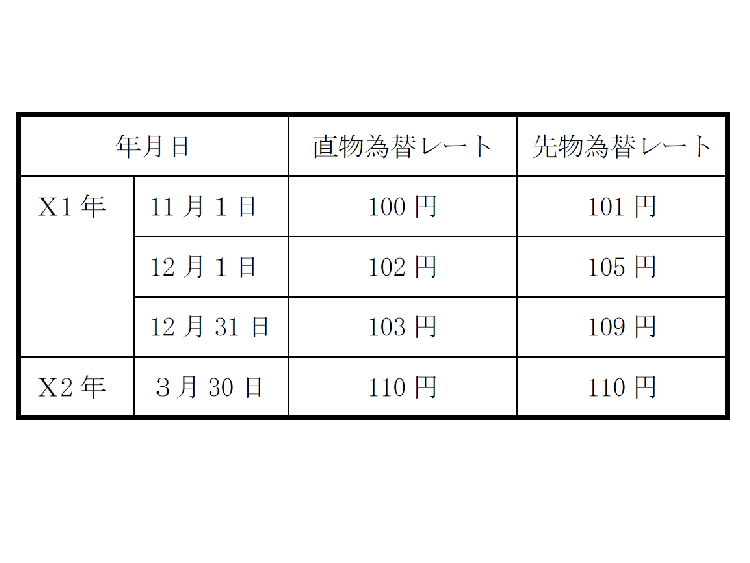

1.X1年11月1日に,商品1,500千ドルを仕入れた。代金は掛けとして,支払期日はX2年3月30日である。

2.X1年12月1日に,この外貨建買掛金の為替変動によるキャッシュ・フロー変動リスクをヘッジするため,X2年3月30日を決済日とする1,500千ドルのドル買い円売り為替予約を締結した。

3.直物為替レートおよびX2年3月30日を決済日とする先物為替レートの推移は,以下のとおりである(1ドル当たりの円貨額)。

〔平成28年第Ⅰ回短答式問題19・改題〕

<ヒント>

為替予約の会計処理の原則処理は独立処理である。よって,ヘッジ対象(外貨建金銭債務)とヘッジ手段(為替予約・デリバティブ取引)とに区分して会計処理を行うこと。よって,ヘッジ対象の会計処理は為替予約がなかった場合と同様に,換算損益および決済損益を算定するとともに,ヘッジ手段は決算日に時価評価を行い,評価損益を為替差損益として当期の損益に計上する。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成! -

3

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

4

-150x112.jpg)

-

5

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格!

【広告のご案内】掲載要領(PDF資料)

")