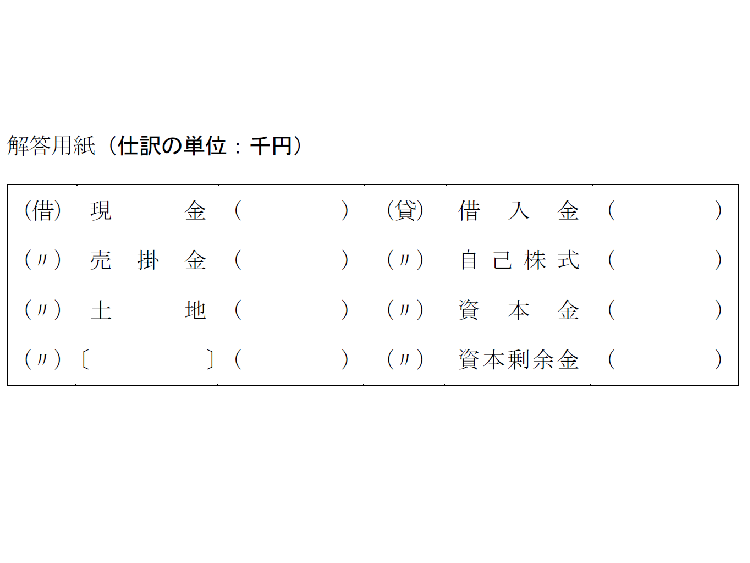

問 題

A社(決算日3月31日)は,B社(決算日3月31日)をX1年4月1日(合併期日)に吸収合併した。この企業結合は取得とされ,取得企業はA社であった。次の〔資料〕に基づいて,A社の合併に関する仕訳を示しなさい。

〔資料〕

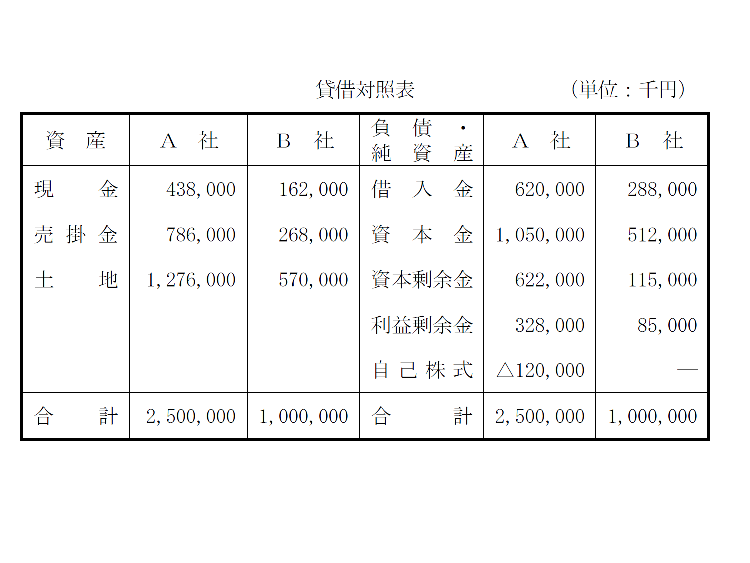

1.X1年3月31日現在の両社の貸借対照表

2.その他の事項

・合併比率の算定は,収益還元価値法(算式:時価による純資産額×平均自己資本利益率÷資本還元率)による。平均自己資本利益率はA社が12%,B社が9%であり,資本還元率は両社とも10%とする。

・A社は,合併に際し,B社株主に対してA社株式を交付する。交付株式数は,合併比率により算定する。なお,増加すべき払込資本については,2分の1ずつを資本金と資本剰余金とする。

・B社株主に対して交付される株式のうち,1,000千株は自己株式(1株当たりの帳簿価額120円)の処分による交付であり,それ以外は新株の発行による交付である。

・B社取得に伴う取得原価の算定は,A社株式の株価に基づくものとする。

・合併期日におけるA社の株価は1株当たり130円であり,発行済株式数は31,000千株であった。また,合併期日におけるB社の発行済株式数は12,000千株であった。

・合併期日におけるA社およびB社の土地の時価は,それぞれ1,396,000千円および658,000千円であった。両社におけるそれ以外の資産および負債項目の時価は帳簿価額と一致していた。なお,税効果は考慮しない。

〔平成28年第Ⅰ回短答式問題21・改題〕

<ヒント>

まず,合併比率を求めるために,土地の評価差額を計算して,時価純資産額を求め,問題文の指示どおりに収益還元価値法により1株当たりの企業評価額を算定しよう。

その後,交付株式数を算定し,取得原価を算定し,自己株式の帳簿価額を控除した金額の2分の1ずつ資本金と資本剰余金を計上する。

さらに,取得原価からB社の時価純資産額を差し引いて,のれんを算定する。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")