よせだあつこ

今回は役員報酬の話。役員報酬とは、会社から役員に支払われる報酬のことです。

役員というのは、会社法でも税法でも範囲が明記されていますが、わかりやすいのは取締役など会社を経営している人のことです。

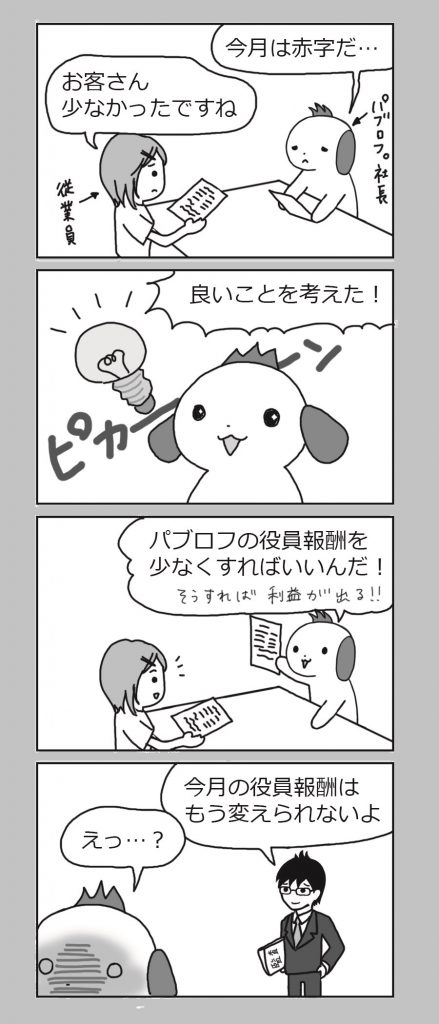

パブロフは、今月会社が赤字になりそうなので、自分の役員報酬を下げることで会社の業績を良くしようと考えました。しかし、役員報酬の金額をすぐに変えることは、会社法としても税法としても難しいのです。

まず会社法においては、役員報酬の金額を定款に記載するか株主総会で決議しなければならない旨の規定があります。役員は会社を経営している人なので、勝手に多くもらうことのないよう、このような決まりがあります。定款は変更するのに手間とお金がかかりますので、実際には定款に書く会社は少なく、株主総会での決議事項としていることが多いです。

税法においては、役員報酬について次の3つの決まりがあります。

① 定期同額給与:決まった金額を毎月同額、支給すること。期首から3か月以内に見直すことができる。

② 事前確定届出給与:賞与のように、6月と12月など決まった月に支給したい場合は、事前に届出をすることで支給が可能になる。

③ 業績連動給与:会社の業績に連動した金額を役員に支給する方法。ただし、計算方法を事前に決めておき、それに則って計算した金額を役員報酬にする。

さて、会社法と税法における役員報酬について見てきましたが、忘れてはいけないのが、従業員への給与と同じように、役員報酬も税金(所得税、住民税)や社会保険(健康保険、厚生年金保険)は支払う必要があります。税金と社会保険の計算方法は従業員の給与と同じです。ただし、基本的に役員報酬は労働保険(労災保険、雇用保険)の対象ではないことも覚えておくと役に立ちます。

〈執筆者紹介〉

よせだあつこ

willsi株式会社取締役/公認会計士

監査法人トーマツを経てwillsi株式会社を設立。簿記学習アプリ「パブロフ簿記」はシリーズ累計30万ダウンロードの大ヒット。主な著書に『パブロフくんと学ぶはじめてのプログラミング』、『パブロフくんと学ぶITパスポート〈第2版〉』、『パブロフくんと学ぶ電卓使いこなしBOOK』(いずれも中央経済社)などがある。監査法人や自身の会社での実務経験から,わかりやすい解説・合格できる解法を受験生へ伝えている。

※ 本稿は、『会計人コース』2020年1月号に掲載した記事を編集部で再編成したものです。

記事一覧

第1回:給与計算

第2回:IT

第3回:内部統制

第4回:現金実査

第5回:役員報酬

第6回:固定資産

第7回:労働者と使用者

第8回:給与計算と税金

第9回:実地棚卸

第10回:法律

第11回:IT用語

最終回:調べること

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")