【解答】

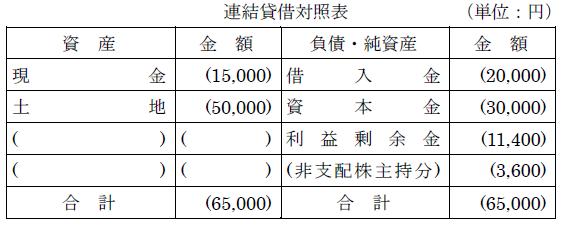

【解説】(金額の単位:円)

連結財務諸表作成手続きから、資本連結について出題しました。①投資と資本の相殺消去と、②非支配株主持分への振替という2種類の手続きをマスターしましょう。

なお、解答の連結貸借対照表は、P社およびS社のB/Sを単純合算した上で、以下の修正仕訳を反映すれば作成できます。

●土地の時価評価

S社の土地の時価20,000-簿価17,000=3,000

●資本連結

① 投資と資本の相殺消去(80%)

借方の金額は、各項目の総額×80%で計算します。評価差額を忘れないように注意しましょう。また、貸方の利益剰余金は負ののれん発生益です。連結B/Sの借方に空欄があるからといって、のれんが生じるわけではないという点も、解答の際に注意しなければならないポイントです。

② 非支配株主持分への振替(20%)

借方の金額は、各項目の総額×20%で計算します。非支配株主持分に係るのれんは計上されません。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/5

第76回税理士試験【国税徴収法】専門学校3校の出題予想をイッキ見! -

2

-

3

2026/6/3

第76回税理士試験【法人税法】専門学校6校の出題予想をイッキ見! -

4

-

5

2026/6/1

第76回税理士試験【簿記論】専門学校6校+学者1名の出題予想をイッキ見!

【広告のご案内】掲載要領(PDF資料)

")