「つぶ問」は、『会計人コース』2018年9月号~2019年8月号の連載「税理士試験 独学合格プロジェクト」簿記論・財務諸表論に連動してTwitterで週1回配信した問題です。「粒ぞろいな問題」を「つぶやく」ことから、「つぶ問」とネーミングしました。

合格には、勉強をしない日を作らないことと、スキマ時間を活用することが大切です。「つぶ問」は簿・財それぞれ平日1問ずつ更新していきますので、ペースメーカーとしてご活用ください<1‐1~11‐4(最終)>。

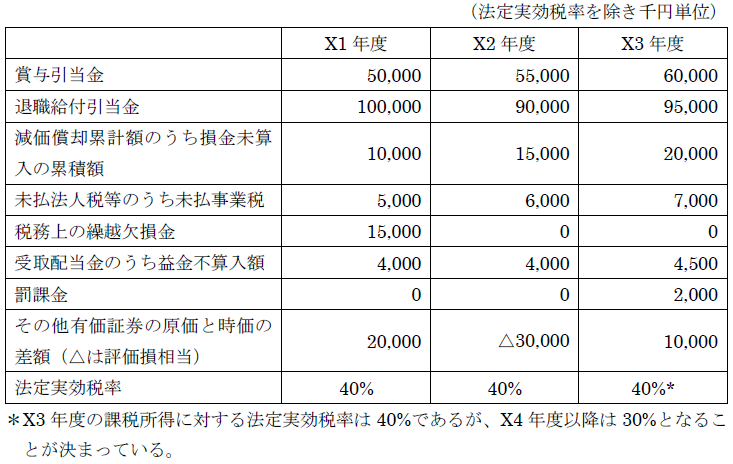

【問題】

X1年度~X3年度の決算における税金および税効果に関連する項目は次のとおりであった。そこで、X2年度とX3年度における①繰延税金資産、②繰延税金負債、③法人税等調整額の金額を答えなさい。なお、繰延税金資産と繰延税金負債は相殺前の金額とし、繰延税金資産の回収可能性は問題ないものとする。

電車の中などで、本問を見ている時に電卓がない方は、税効果会計の対象となるもの、法人税等調整額の計算方法などを頭の中で考えてみてください。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/5/13

【会計士合格体験記】予備校選びより大事なのは、予備校を信じてやり切ること -

4

2026/5/12

【連載】四コマでわかる会計士の世界~第3回・最終回:修了考査 -

5

【広告のご案内】掲載要領(PDF資料)

")