「つぶ問」は、『会計人コース』2018年9月号~2019年8月号の連載「税理士試験 独学合格プロジェクト」簿記論・財務諸表論に連動してTwitterで週1回配信した問題です。「粒ぞろいな問題」を「つぶやく」ことから、「つぶ問」とネーミングしました。

合格には、勉強をしない日を作らないことと、スキマ時間を活用することが大切です。「つぶ問」は簿・財それぞれ平日1問ずつ更新していきますので、ペースメーカーとしてご活用ください<1‐1~11‐4(最終)>。

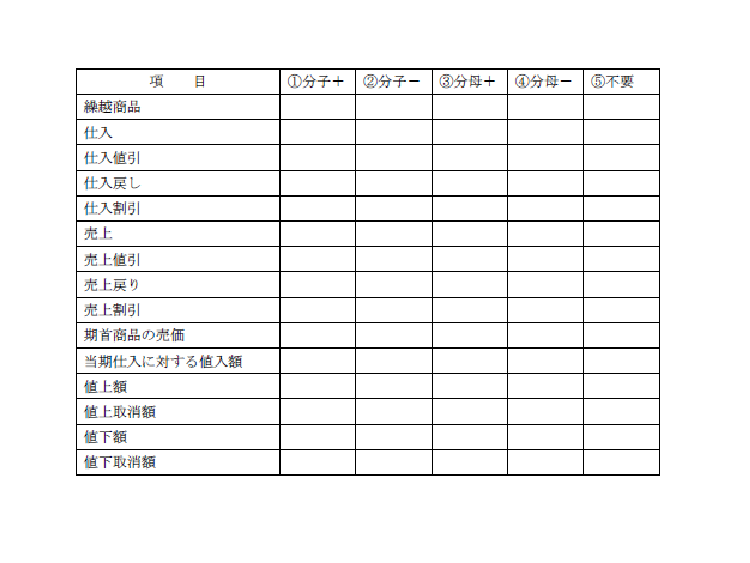

次の表における各項目のみ金額が判明している場合、各項目はそれぞれ売価還元法の①計算式の分子(+)、②計算式の分子(-)、③計算式の分母(+)、④計算式の分母(-)、⑤計算式では不要、のいずれに該当するか(注1)~(注3)を参照のうえ答えなさい。

(注1)当社では、商品売買取引を3分法(仕入値引・仕入戻しと売上値引・売上戻りは仕入や売上に含めず独立した勘定を用いる)で記帳し、売価還元法による原価法で期末商品の評価を行っている。

(注2)繰越商品~売上割引は決算整理前残高試算表において勘定残高が示されている。

(注3)なお、項目によっては複数に該当することもある。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

【広告のご案内】掲載要領(PDF資料)

")