- Home

- 過去の記事一覧

過去の記事一覧

-

【経済ニュースを読み解く会計】 「短納期で失礼します!」―日本の株主総会、考える余裕ナシ?

岩田聖德(東京経済大学経営学部専任講師) こんにちは、東京経済大学にて教鞭を取っている岩田聖德(きよのり)と申します。 日本ではあまり一般的でありませんが、「德」の文字は旧字体で、心の上に一本横棒が入っ… -

【会計士合格体験記】トレーニーをしながら35歳で合格!三振を前に、理解を徹底する

タカ(35歳、監査法人勤務) 〈受験情報〉学習スタイル:専門学校(通学)合格履歴:2022年12月短答⇒2024年8月論文?▶トップ画像はタカさん愛用の電卓(本人提供) 祖父、父が税理士事務所を経営 … -

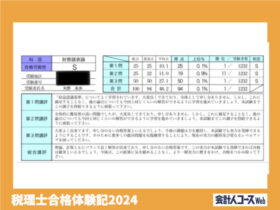

【税理士合格体験記】5科目全て初学一発合格!その軌跡と勉強時間のデータ

でりたく(30代、会社員) 〈受験情報〉合格科目:簿記論(2014年)、財務諸表論(2021年)、消費税法(2022年)、法人税法(2023年)、所得税法(2024年) ※2015年~2020年は受験せず、受験回… -

税理士合格体験記 「2位は負けの代表」、国徴は完璧を目指して

もりゆー(30代) <受験情報>合格科目:簿記論(令和6年合格。3回目の受験)/財務諸表論(令和5年合格。1回目の受験)/国税徴収法(令和6年合格。2回目の受験)学習スタイル:簿記論(令和4年独学、令和5年スタデ… -

海外展開を支援する会計士が教える英語勉強法【第3回】シャドーイング・リプロダクション

江上 徹(Leapfrog合同会社 代表社員・公認会計士) 【編集部より】会計士試験に合格して、あるいは新しい年になって、今年こそ英語を身につけようという方も多いと思います。本連載では、4回にわたって、海外展開を… -

【税理士合格体験記】すきま時間・ながら時間の徹底活用で、仕事・育児をしながら5年で官報合格

矢野未歩 (30代) 【受験情報】学習スタイル:TAC通信合格科目と合格年、受験回数:簿記論(R3合格、 2回)/財務諸表論(R3合格、1回)/相続税法(R4合格、1回)/所得税法(R5合格、1回)/… -

会計士・会計士受験生のためのIPO分野で活躍するはじめの一歩 第4回 IPO分野で活躍する醍醐味・やりがいとは?

金 誠智(公認会計士) はじめに 皆さん、こんにちは。アイスリー株式会社 代表取締役社長/公認会計士の金 誠智(キム ソンジ)です。今回は、実際にIPO準備や上場後のIRを経験したなかで感じた、IPO分野な… -

わたしの独立開業日誌 #公認会計士・税理士 鯉淵拓真

はじめに はじめまして。鯉淵拓真と申します。 2015年、当時25歳の頃に公認会計士・税理士として独立し、現在はクレディシップというグループの代表を務めています。 クレディシップグループは、税理士法人… -

【税理士試験合格体験記】公務員として働きながら簿・財同時合格!時折好きなお酒も楽しむ

焼酎(30歳、公務員) 〈受験情報〉学習スタイル:資格の大原(web通信)合格科目:簿記論・財務諸表論(令和6年)、1回▶トップ画像は焼酎さんが使用してきたノートなど(本人提供) 公務員として働きながら簿財… -

【公認会計士合格体験記】ノリでの受験から本気の受験へ―社会人経験を経てリベンジ合格

A.H(24才、社会人) <受験情報>職業:会社員から受験専念学習スタイル:CPA会計学院▶トップ画像は短答式対策で読み込んだ予備校のテキスト(本人提供) 社会人を経てリベンジ受験へ みなさん、こんに…

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

刊行後、忽ち重版決定✨『税理士試験全11科目のすごい勉強法』

ランキング

-

1

田邊良学(社労士) はじめに ~日本の常識は海外の非常識~ 夏休み、海外への扉を開くの…

田邊良学(社労士) はじめに ~日本の常識は海外の非常識~ 夏休み、海外への扉を開くの… -

2

藤波由剛(プリンシプルズ株式会社代表取締役CEO)村橋秀一(公認会計士) 投資銀行は「キャッ…

藤波由剛(プリンシプルズ株式会社代表取締役CEO)村橋秀一(公認会計士) 投資銀行は「キャッ… -

3

2025/11/20

【経済ニュースを読み解く会計】コスト削減の先に、戦略を実現する管理会計はあるのか専修大学商学部・准教授 牧野功樹 前回のコラムでは、WBCという国際大会を取り上げました… -

4

2024/4/19

【連載】経理のための実践的勉強法~⑥法人税等の計算スキルを身につける(後編)葛西一成@元上場企業経理部長(経理部IS) 本連載第6回前編では、「法人税等の計算スキル… -

5

みぃこ(30代・税理士事務所職員) <受験情報>・合格科目:簿記論(令和元年度。同時受験の財…

みぃこ(30代・税理士事務所職員) <受験情報>・合格科目:簿記論(令和元年度。同時受験の財…

【広告のご案内】掲載要領(PDF資料)

")