- Home

- 過去の記事一覧

-

【税理士合格体験記】思い切った科目変更が吉! 産後に勉強時間が激減するも、法人税法リベンジ達成!

M(41歳・税理士事務所パート) <受験情報>・合格科目:簿記論(平成26年度)、財務諸表論(平成25年度)、法人税法(令和4年度)・学習スタイル:TAC(Web通信)、法人税…

-

連載 『会計士・税理士・簿記検定 財務会計のセンスが身につくプチドリル』(第130回)ー ストック・オプション会計と役員賞与(報酬)会計④

長島 正浩(茨城キリスト教大学教授) *連載のねらいはこちら! 問題 取締役の報酬等として株式を無償交付する取引に関する契約(事後交付型)を締結し,これに応じて企業が取締役等から取得するサービスの…

-

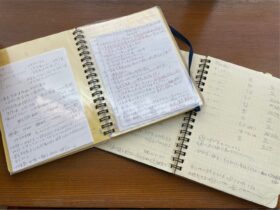

【会計士合格体験記】12月短答のリベンジで、5→8在学中合格を達成! 成績UPの秘訣は「計算と理論」をリンクさせた学習

宮下采子(20歳・専修大学3年) <受験情報>・学習スタイル:資格の大原(東京水道橋校に通学)・受験歴:短答式(令和4年5月)→論文式(令和4年8月)▶︎トップ画像は受験勉強で使用していた計画ノート (本人提供)…

-

連載 『会計士・税理士・簿記検定 財務会計のセンスが身につくプチドリル』(第129回)ー ストック・オプション会計と役員賞与(報酬)会計③

長島 正浩(茨城キリスト教大学教授) *連載のねらいはこちら! 問題(空欄補充) 役員賞与は,発生した会計期間の( ① )として処理する。 解答・解説 ① 費用 *役員賞与会…

-

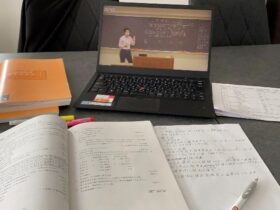

【税理士合格体験記】決め手は科目戦略! 資格取得を最優先に考え、働きながら3年で5科目合格!

E・M(26歳・会社員) <受験情報>・合格科目:簿記論・財務諸表論(令和2年度)、所得税法・消費税法(令和3年度)、住民税(令和4年度)・学習スタイル:資格の大原(通学講座)▶︎トップ画像は通信講座を受講してい…

-

連載 『会計士・税理士・簿記検定 財務会計のセンスが身につくプチドリル』(第128回)ー ストック・オプション会計と役員賞与(報酬)会計②

長島 正浩(茨城キリスト教大学教授) *連載のねらいはこちら! 問題(空欄補充) ストック・オプションが権利行使され,これに対して( ① )を発行した場合には,( ② ) として計上した額のうち,…

-

【連載・第4回】現役経理部長が教える!今すぐやるべき‟Excelでミスを防ぐ”方法

経理部IS 今回のテーマについて 経理の現場では、会計データの集計や分析をするために、表計算ソフトであるExcelを利用しています。このExcelは、操作次第で経理の仕事の効率を上げたり、作業ミスを減ら…

-

連載 『会計士・税理士・簿記検定 財務会計のセンスが身につくプチドリル』(第127回)ー ストック・オプション会計と役員賞与(報酬)会計①

長島 正浩(茨城キリスト教大学教授) *連載のねらいはこちら! 問題(空欄補充) ストック・オプションを付与し,これに応じて企業が従業員等から取得するサービスは,その取得に応じて( ① )とし…

-

連載 『会計士・税理士・簿記検定 財務会計のセンスが身につくプチドリル』(第126回)ー 税効果会計①‐⑥の復習

長島 正浩(茨城キリスト教大学教授) *連載のねらいはこちら! Q1(空欄補充)税効果会計は,企業会計上の( ① )又は( ② )と課税所得計算上の( ③ )又は( ④ )の認識時点の相…

-

【会計士合格体験記】退職して受験に専念! 自分に合う勉強法を模索し、短答2回目・論文3回目でリベンジ達成!

作業くず(20代後半・専念) <受験情報>・学習スタイル:CPA会計学院(通信講座)・受験歴:短答式(令和2年8月)→論文式(令和4年8月)▶︎トップ画像は受験生時代のアルバイト通勤時に見ていた光景。2回目の論文…

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2022/12/6

TAC講師・小野先生が教える! 「理解」か? 「暗記」か? ~その論争の終着点~小野 友輔(TAC講師・公認会計士) 【編集部より】勉強をしていると、理解が先なのか、暗記が… -

2

まいける(30代・社会人) <受験情報>・学習スタイル:LEC東京リーガルマインド(通信講座…

まいける(30代・社会人) <受験情報>・学習スタイル:LEC東京リーガルマインド(通信講座… -

3

2024/1/23

2年4ヵ月で官報合格! 引き継がれたバケモノメソッドと勉強法(前編)【編集部より】昨年、会計人コースWebに掲載した山本庸介先生(税理士)の記事「バケモノと呼ばれた男… -

4

2025/3/27

【会計士合格体験記】短答に3回かかるも、培った計算力が活きて論文は一発合格!りうぼう(20代) 〈受験情報〉学習スタイル:CPA会計学院(通信)▶トップ画像はりうぼうさ… -

5

T.M30歳・会計事務所職員 <学習プロフィール>合格科目と合格年:令和3年簿記論、令和4年…

T.M30歳・会計事務所職員 <学習プロフィール>合格科目と合格年:令和3年簿記論、令和4年…

【広告のご案内】掲載要領(PDF資料)

")