【会計士合格体験記】上位合格を目指す気持ちで勉強し、在学中合格達成!見出した短答・論文における各科目の攻略法

- 2026/4/24

- 合格体験記

G.K(23歳・大学生(法政大学4年))

【受験情報】

学習スタイル:TACで勉強

受験歴:3年8か月 短答は4回目で合格(2024年5月) 論文は2回目で合格(2025年8月)

※日商簿記1級には2回目の受験で合格(2023年11月)

▶サムネイルは使用したテキスト

公認会計士を目指したきっかけと受験履歴

大学に入学した2021年4月頃に簿記3級から学び始め、11月頃までに簿記2級の講義はとりあえず受けました。その時期はまだ公認会計士を目指すつもりはなく、「とりあえずいつか簿記2級まで取得できればいいや」という気持ちで勉強していたこともあり、復習もあまり進んでいませんでした。

簿記2級の試験を受けようと考えていましたが、そのタイミングで会計士試験を目指そうと決心しました。

「会計士を目指して勉強すれば日商簿記は1級まで取れるだろう」と思ったため、日商簿記3、2級は受験せず公認会計士講座に申し込みました。

講座申し込み後から短答合格まで

申し込みをしたのは、2021年の12月上旬頃でしたが、その当時は大学1年生で履修している授業も多く、コロナ禍の中1人で課題やテストに取り組まなければいけない状況で忙しかったため、実際に会計士試験の勉強を始めたのは2022年の2月上旬頃でした。

初めて短答を受けたのは、同年の12月です。

ボーダーから4,5%程足りなかったことを記憶しています。

2023年の5月・12月短答は両方とも1%足らず不合格となり、4回目の受験、2024年の5月短答の時に83%で合格しました。

短答合格後から論文合格まで

2024年の5月短答に合格し同年の8月論文合格、いわゆるゴッパチを目指し勉強するも不合格、科目免除もとれませんでした。

2024年11月から論文リスタートとして勉強を再開し、2025年8月に論文式試験に合格しました。

短答の勉強法で意識していたこと

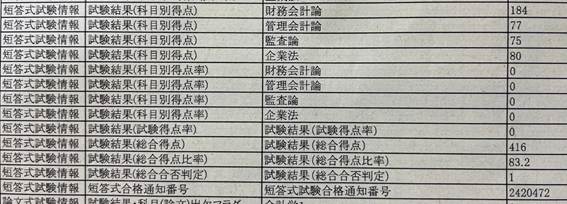

これが短答合格時の成績です。

短答に合格し論文を受験すると、論文の合否に関係なく短答と論文の成績が開示されます。

全科目共通事項

講義をとにかく集中して受講することが大切です。

私は講義を全て対面ではなくWebで1.5~2倍速で受講していました。

一回一回の講義を大切にし、講師の分かりやすい解説や板書などを、一回一回講義の再生を止めて正確にテキストに書き留めていました。

対面での講義は時間を止めることが出来ないので理解できなかった部分があったり板書を書き写す時間がなかったりするなど時間的制約があり、メモが雑になってしまう場合があります。雑になったメモは後で見返した際に何を伝えたいメモなのかが自分自身ですらわからなくなる可能性があります。

そのため、講師の発言を聞き逃さないよう集中して聴いてしっかりとメモを取っていたことで倍速再生をしても結局等倍速で受講していたのと変わらないぐらいの勉強時間になりましたが、勉強の質がかなり上がりました。答練の解説なども同様です。

財務会計論 計算

この科目は、とにかく問題を解きテキストに戻ることの反復に尽きると思います。

TACでいうところの例題やトレーニングから始まりアクセス、答練などステップアップしていってもまたテキストに戻り、理論と紐づけることで理解度が高まります。

昨今の短答はいろいろな予備校や講師が編み出した下書きやタイムテーブルをそのまま使えば解けるような問題ばかりが出題されるわけではなく、現場対応型の問題が増えている印象があります。

そういった問題を解けるかどうかが合格のカギとなりますが、アウトプット教材を通して理解したことをインプット教材で再確認するような、基礎力の徹底をすることでそういった問題を解けるようになると思います。

財務会計論 理論

私はこの科目が自分の中では得意だったこともあり、そこまで意識していたことはありませんが、こちらもインプットとアウトプットの反復が重要だと思います。

ただ、短答は論文とは違い結論が問われることがほとんどです。そのため、学習初期段階においては、理由や趣旨などを理解したうえで結論を押さえることで暗記量を減らすことができ長期記憶に繋がるため結論だけ押さえることは良くないですが、短答本試験直前などは結論だけ押さえるような勉強法をとることで効率的に学習でき他の科目に時間を割くことが出来ると思います。

私個人の感想ですが、短答において財務理論は、他の科目と比べて難易度のブレが少なく、かつ、1ミスぐらいで抑えられることが多い難易度設定になっていると思っています。

論文においては全科目の中で一番重要と言っても過言ではないほど重要となるため、短答期から苦手意識を持たずに勉強できるかどうかが会計士試験合格のカギになると思います。

管理会計論

この科目は私が短答で一番受けたくない科目で、この科目のせいで短答を落ち続けていたほど苦手でした。しかし、4回目の短答に向けた勉強をしている中でようやく突破口が見え、2,3回目の短答では40~50点台ほどだった管理が合格した4回目の短答では78点をとることが出来ました。個人的に短答管理に苦戦されている方は結構多い印象があるので、ここは少し他の科目より熱く語りたいと思います。

短答管理がボーダーを超えるようになるためには3つの要素に分ける必要があります。

その3つとは理解と戦略とメンタルです。

理解

まず、理解とは、論点の流れや繋がりを意識して内容がわかることと、解答に必要な要素を素早く正確に想起できることです。

テキストの構成や短答の問題の性質の観点から、各論点が別個独立しているかのように捉えてしまいがちですが、原価計算に限らず管理会計にも流れや繋がりがあります。

一個一個の問題でただ数値が出せるようになるのではなく、どういう状況設定なのか時系列のなかでどの辺りに位置づけられるのかなどを意識することで、短答だけでなく論文にも活きてきます。

また、解答要素を素早く正確に想起できるようになることは、解答時間が短い管理においては非常に重要です。

これは、次の戦略にも関わりますが、時間設定が短いからといって焦って問題文を必要以上に早く読んだり電卓を早く打てるようになったりすることはあまり意味がなく、問われている内容についてどうすれば答えを出せるかを素早く正確にできるようになることの方が圧倒的に効果的です。テキストの内容を人に説明できるレベルまで理解したうえで、普段の問題演習から最短で答えを出す癖をつけることでより理解が深まります。

戦略

次に、戦略についてですが、私は先ほど3つに分けた要素の中でこの戦略が最も重要と考えていて、この戦略を練らずに短答を受けていたため点数を取ることが出来ず何度も不合格になってしまったと思っています。戦略をしっかり立てるようになったことで答練から安定してボーダーを超えることが出来るようになりました。

戦略とは、本試験中の立ち回りや問題を解く順番の事を指します。私が受けていた短答は新試験制度に改定される前であったため、旧制度の設定を前提にお話ししますが、解答時間が60分で理論が8問、計算が8問でした。まずは問題の難易度に関係なく理論から解き始め20分前後で解いていました。

理論が難しくなる年もありますができるだけ理論は落とさない、具体的にはテキストに書いてある内容の論点は何があっても落とさないことを意識すれば、ボーダーを大きく下回ることはないと思います。そして残り約40分で計算を解くわけですが、ここから戦略をたてることの重要さが際立ちます。問題用紙の余白などに計算問題の番号を書きだし、各問題がどのような論点か(例えば標準原価計算の差異分析や設備投資意思決定など)と問題難易度について時間をかけすぎないように整理します。

問題難易度は4段階で設定し、

A.受かる人なら絶対に解いてくる問題

B.Aほど簡単ではないが問題をしっかり読めば正答できそうな問題

C.時間がかかりそう、初見の問題だが時間が余れば解けるかもしれない問題

D.明らかに難しい問題

などに分類したうえで、Aから順番に解いていきます。

ここまではすでに実行している方も多いと思いますが、ここから紹介することは意外と実行していない方もいるのではないかと思います。

難易度の順番に応じて各問題を解く際、各問題に選択肢が4つや5つあると思いますが、問題文を読んだうえで各選択肢にもどの順番で選択肢を解くかを決める難易度設定を行います。

最短で2つの選択肢を検討するだけで答えを導くことができるため、各選択肢の解く順番を決めることで効率的に解くことができます。

ここで、何を基準に各選択肢の難易度設定を行うかについて疑問に思われる方もいらっしゃると思いますが、各選択肢で問われている答えを求めるにあたり、必要な情報がどれだけ容易にかつ時間がかからず入手できるかが基準となります。

例えば、標準原価計算の問題で、材料費の価格差異について問われる選択肢と数量差異について問われる選択肢があったとします。

両差異ともに解答アプローチは一つに限られないかもしれませんが、一般的に、価格差異は(標準価格-実際価格)×実際消費量により求められ、数量差異は(標準消費量-実際消費量)×実際価格により求められると思います。

そのため、これらの価格や消費量の情報が揃えば答えを出せます。標準価格、実際価格、実際消費量はそのまま問題文に載っている一方で、標準消費量は数回の推定計算を行わなければ求められないような問題設定になっているような場合、価格差異は容易に求められる一方で数量差異は相対的に時間がかかるということになります。

そのため、価格差異について問われる選択肢から先に検討すれば、より効率的に間違うことなく問題を解くことが出来ることになります。

このように、私は問題だけでなく問題の中の選択肢についても難易度設定をしたうえで解くという戦略を取ったことで非常に点数が安定するようになりました。これをA、B、Cと問題難易度の順番に沿ってやるだけです。

メンタル

最後に、メンタルについてです。

これは、計算問題は最低でも○問解ければ後はボーナスタイムと捉えることが私には効果的でした。私は、焦ると普段は解けるような問題も難しく感じてしまいパニックになってしまうということがある性格だったため、このような気持ちで挑んだことで気持ちが安定するようになりました。

計算問題が異常に難しい難易度設定になったとしても、3問ぐらいは解けることがほとんどだったため、私は最低でも3問さえ解ければボーダーを大きく下回ることはなく、後はボーナスタイムと考えたことでどんなに難しくても動じずに対応することが出来ました。同じようにメンタルが左右される方はこのような考え方がもしかしたら効果を発揮するかもしれないのでオススメです。

非常に長くなってしまいましたが、短答管理は、ただ問題が解けるようになるだけではなかなか攻略できないことはぜひ頭に入れておくと良いと思います。

企業法

この科目は、財務会計論の理論と同様、インプットとアウトプットの両輪で勉強を進めることが重要だと思います。

昔の短答は、とにかく問題演習を回転しまくればテキストを読まなくても90点ぐらい取れると言われており、私の先輩にもそのような勉強法で短答を突破された方が何名もいましたが、今の短答ではそのような勉強法は通用しないと私は考えています。

論文で戦えるようになるためにも、趣旨や理屈を理解したうえで結論を押さえることで、膨大な暗記量も負担を抑えることが出来ると思います。また、インプットとアウトプットの両輪で勉強をするとは言っても、学習段階や目的によってそれぞれの時間割合を変える必要があります。

会計士の勉強を始めたばかりであれば、当然会社法や金商法の知識は無いのでインプットメインで勉強することになると思いますし、同じ論点でも問われ方は様々あるため、いろいろな問われ方に対応できるようになるという目的を達成するためには、アウトプットを多くこなす必要があると思います。

インプットとアウトプット両方を大事にする、ということ自体は多くの方が意識されていると思いますが、そのバランスも適宜変えていく必要があるということも念頭に置かれると良いと思います。

監査論

この科目は、理解を重視することとあまり時間をかけすぎないことが重要だと考えています。

まず理解についてですが、監査論は、監査実務を経験したことがない受験生にとっては非常に抽象的なことが多く手続きの意義や状況などがイメージしづらいです。

そのため、他の科目よりも理解が重要になります。監査論を理解するにはいろいろな方法があると思いますが、とにかく抽象から具体化、具体から抽象化を繰り返すことと全体像を把握しジワジワと細かい論点を押さえるようにすることを私はオススメします。

例えば、棚卸資産の実査について理解する際、その実査という監査手続は実際に工場や倉庫などに出向き、職員の人たちや監査チームの人と一緒に歩き回って商品の数量や状態を実際に確かめるというものだ、と具体例に置き換えてみることです。具体化というのは想像を膨らませるという言い方もできます。そのような作業をいろいろな論点で行うことで理解が深まります。

また、監査論にも監査計画の策定、監査手続の実施、監査意見の表明という大きな流れがあります。この流れのうち、今学んでいる論点はどの状況に当てはまるのかということを意識することで何を学んでいるのか迷子にならずに済み、その手続きの目的や大枠などを見失わないようになります。

「木を見て森を見ず」という状況にならないよう、細かい論点を学んでいる際は常に立ち止まって俯瞰視するクセをつけることをオススメします。

また、時間をかけないことも重要です。

さきほど理解が重要だと言ったことと矛盾するかもしれないですが、結局どこまでいっても受験生である限りこの科目は想像やイメージなどとの闘いとなり、財務会計論のように完全に理解することは難しく、非常に細かな規定が山のようにあります。

短答においても、実務経験もあり監査法人のパートナーをされているような監査論の講師ですら音を上げてしまう細かい論点が出てくることもあります。そのような論点も押さえるのは非常に非効率的で合格から遠ざかってしまいます。

また、細かい知識を知らなくても、直感的にこの選択肢はあり得ないのではないかという推測から消去法的に問題が解けることが多いのもこの科目の特徴です。そのため、深入りしすぎないというのも重要です。監査論で75~80点を安定して取ることができる人が90点台まで安定して取れるようになるより、財務会計論に時間を割く方が合格可能性は高まると思います。

監査論の勉強はリスクアプローチそのもので、具体的にイメージ出来るように理解するという効果と時間をかけすぎないという効率の両側面から重要性に応じてメリハリをつけて勉強をすることが非常に重要だと思います

論文の勉強方法で意識していたこと

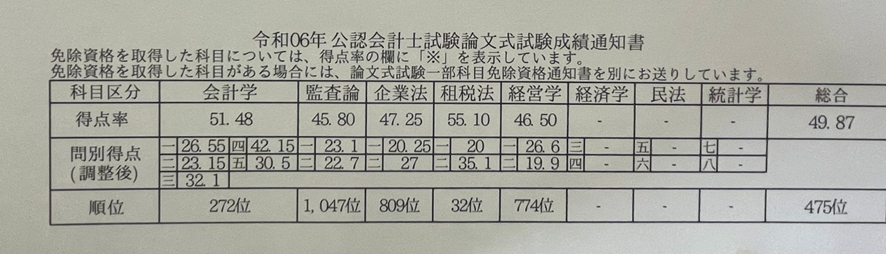

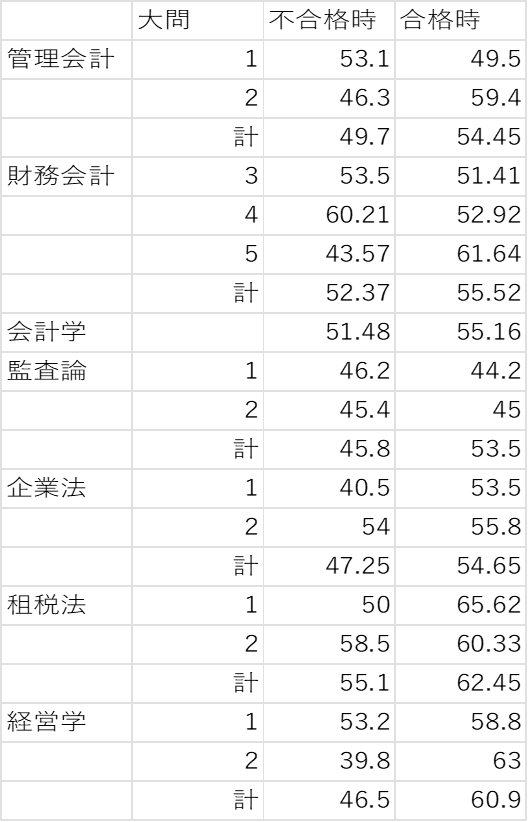

最初に、論文の成績を紹介します。1枚目の写真が論文不合格時の成績です。

順位の見方について、あくまで不合格者の中の順位が表示されているため、令和6年論文合格者1,603人を加えた数値で見ると論文受験者全体での順位が分かります。

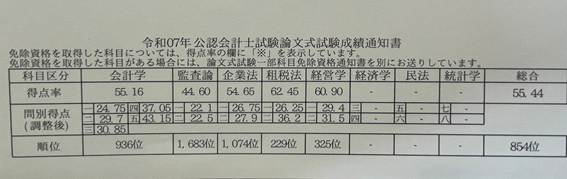

2枚目の写真が論文合格時の成績です。

この表は各科目及び各大問の偏差値をまとめた表です。

一部去年より成績が下がっているところはありますが、概ね成長していることが分かると思います。これから紹介する論文の勉強法などを1年間しっかりやり遂げたためこのような成果が出たのではないかと考えています。

全科目共通事項

重要なことは、2つあり、1つ目が理解→暗記という流れにこだわりすぎず、とりあえず暗記をすることが理解をするうえで重要になること、2つ目が想起学習をすることです。

とりあえず暗記が大事

まず1つ目について、論文では、典型的な論証を吐き出すような問題が出ることがしばしばあります。

そのため、論文に合格するためには暗記から逃れられないですが、この暗記をするためには、そっくりそのままテキストや問題集、答練にある解答などを覚えるのではなく、基本的にはその論点を自分の言葉で人に説明できるようなレベルで理解したうえで暗記をするという流れになります。

これは短答を突破した人の多くの方は意識できていると思います。しかし、理解→暗記という流れにとらわれすぎている人も一定数いる印象を受けます。

学習しているなかで、どうしても理解しづらい、腑に落ちない論点に出会うことがあると思います。そのような場合、理解することにとらわれすぎず、とりあえず暗記したり、計算して答えが出せるようになったりすることが突破口となることがあります。

論証や理由・趣旨などをとりあえず暗記して使える状態になることは、脳みそにその情報が残り続けることを意味します。

そうすると、他の論点を勉強している際、とりあえず暗記したものが実はその論点と比較することができ共通点や相違点が見つかったり、その論点の基になっていたりすることがあります。とりあえず暗記することで、新たな発見に繋がり、理解が深まることになります。

逆に、暗記していない、つまり脳みそにその論点が頭に入っていないと、共通点などがあるということに気づきづらいためより深い理解に繋がらない可能性があります。計算についても、とりあえず数値が出せるようになることで、同じ論点について別のアプローチから問われている他の問題を解いた際、ふとしたタイミングでなぜそのような計算をするのかや、その計算でしたいことが分かるなどの思考法が身につき理解が促進されることがあります。そのため、理解の先に暗記があるということにとらわれすぎないようにすることが重要です。

想起学習

また、2つ目について、想起学習は特に論証の暗記に有効です。

想起学習とは、テキストを通して頭の中に重要なキーワードやセンテンス、論理構成などをインプットし、頭の奥に入れたそれらを引っ張り出すようなイメージで何も見ずに思い出すという勉強法です。最初のうちは単語レベルでもよいので、頑張って思い出そうとしてください。

なにも思い出せず勉強したことが身についていないような気持ちになるかもしれませんが、逃げずに脳に負荷をかけ続けるこの想起学習をすると、とても力が付きます。

また、特に財務会計論は、キーワードなどを覚える際自分の言葉よりテキストに記載されている言葉で覚える方がいいです。本試験当日に配られる参考法令基準集は会計基準や法律などの一部を抜粋したものであり、本来は、テキストに書いてあるような趣旨や理由も記載されています。

基準から引用した表現は、公認会計士や実務家、学者など会計などに詳しい人たちが時間をかけて考えたものであるため、その表現を用いる方がより理解できていることをアピールできます。

逆に、自分で考えた表現などを用いすぎてしまうと、誤解されたり言いたいことは合っていても文章が冗長となりあまりきれいにならなかったりします。勉強法はたくさんあると思いますが、私の知人含め多くの論文合格者はこの想起学習を行っていたと思います。

財務会計論 計算

論文において財務の計算は非常に重要です。財務会計論において、計算と理論の比重は約3:7になり、理論問題が多いです。

一見すると、理論さえできればどうにかなり計算を軽視してよいと考えてしまいますが、むしろ計算問題が少ないからこそ計算が重要になってきます。

計算の素点が1点違うだけで偏差値が1,2動くこともありうるほどです。とはいえ、短答合格者は短答を突破しており、学習初期から計算が大事だと叩き込まれてきているため、多くの方はすでにある程度の計算力は身についており、多くの時間を財務計算に割く必要性はないと考えられます。

しかし、短答と異なり、論文の財務は、3時間あっても理論を含め全ての問題を解ききることは不可能に近いです。そのため、論文において意識すべきことは、多くの受験生が正答してくる箇所を見極めその箇所から順番に解くことが重要です。

つまり、限られた試験時間の中で、得点および偏差値を最大化するにはどの問題を解きどの問題を捨てるかといった取捨選択のスキルが新たに求められてきます。

そのスキルを身につけるため、私はTAC生だったため、アクセス答練という問題で特訓をしていました。具体的には、アクセスは解答時間が1時間となっていますが、復習時には1時間で解くのではなく40分など短い時間を設定して、どの問題から解くと得点を最大化させることができるかという特訓をしていました。このような得点最大化の練習をすることで、膨大な問題にも対処できるだけでなく、簡単な問題を見つけ出したり、解答に必要な情報を最小限の時間で主体的に見つけ出せるようになったりします。

財務会計論 理論

この科目は、論文の全科目の中で1番重要な科目と言える科目です。

なぜなら、この科目は、やればやるほど成績が伸びる科目だからです。論文において、特に管理や監査は、どれだけ勉強しても初見問題や何回問題文を読んでも何を言っているのか分からないような難問が出てきます。そのような科目は、答練でいい成績を取っていたとしても本番でなかなか結果が振るわないようなことも多々あります。

一方で、財務理論は、いわゆる典型問題が出題される割合が多く、その場で考えるような問題も他の科目と比べて比較的書きやすかったり、何かしら埋められたりするようなことが多いです。また、会計学は偏差値が3倍され、財務会計論は先ほども述べたとおり計算より理論が多く出題されます。

そして、計算は正解となる数値を出せたか出せてないかの2択ですが、理論は部分点を取ることが出来ます。そのため、財務理論に多くの時間を割くことは総合合格となる近道の一つだと考えています。

そのような意識の下、私は、財務理論は他の科目よりも精度高く論証を暗記していました。最初から論証をそっくりそのまま暗記するのではなく、だんだんとレベルを上げて勉強していました。

具体的には、レベル1ではそもそもとある論点が問題となることや異なる考え方や会計処理方法があることを理解し覚えること、レベル2ではその論点の理由や趣旨の中身はいったんパスして、いくつあるかを把握すること、レベル3では理由や趣旨をそれぞれ一言で表したりキーワードで抑えたりすること、レベル4では綺麗な文章になるように文章ベースで覚えること、といったようにレベル上げて勉強していました。こうすることで、だんだんと論証を覚えられるようになりました。

また、要素に分解して勉強することで、典型問題を膨らませたり端的に答えたりするだけでなく、自分で考えるような問題についてもパズルのように解答要素を組み合わせて質問にしっかりと答えられるようになります。このような勉強法を粘り強く続けていると、いつのまにか解けるようになります。

管理会計論

この科目は、論文期においては一般的に1番勉強時間が短くなる科目となるため、より効果的・効率的に勉強をする必要があります。そもそも、なぜこの科目は勉強時間が短くなるのかについてですが、その理由はこの科目の性質上、勉強しても点数向上につながらない可能性が高い、つまりタイパが悪いためです。ここ2年ぐらいは点数が取りやすい問題が出題されていますが、第2問においては、合格素点が7,8点となるほど激ムズになることもよくありました。

また、管理会計は問題パターンが無数にあり対策しきれないため、テキストで基本的な考え方を徹底したうえで現場対応的に解くこととなります。試験委員が研究されている最先端の分野の話が出てくることもあり、予備校の講師たちも調べながら問題を解いて解説を作ることもあるとお話を聞いたことがあります。

このような問題を他の科目も勉強時間を確保しつつ限られた時間の中で受験生が対応するのは不可能に近いです。このような観点から、管理会計は特にタイパを重視して勉強をする必要があると考えています。

そのうえで、私はどのように勉強していたかについてですが、TACのテキストチェックゼミというものに参加して勉強していました。

これは、ZOOMを使ってリアルタイムで講師がテキストに書いてある内容に関する質問を投げかけ、指名された人がテキストを見ずに答えるというものであり、最終目標としては管理会計のテキストに書いてあることを全て暗記することです。一見、効率性からはかけ離れた勉強法に思われるかもしれませんが、TACのテキストであればそれは十分可能で、ものすごく実力が付きました。

私は論文期の管理会計の勉強時間の9割はこのテキストチェックゼミで占めており、後はアクセスや答練などで確認する程度でした。一応、論文リスタート生を対象としたプログラムではありますが、もしTAC生であればぜひ受けて最後までやり遂げてください。ちなみに、そのテキストチェックゼミを最後まで受講し続けた論文受験生の合格率は80%を超えています。

企業法

この科目で重要なことは、論証やキーワードなどの暗記から逃げないこと、論証展開の型やパターンをある程度覚えること、形式化できるところは形式化することの3つです。

暗記から逃げない

まず1つ目についてですが、昨今の企業法はテキストに載っている王道の論点や条文を用いた問題が多く出題されています。そのため、そのような問題の暗記から逃げてしまうと、多くの受験生と差がついてしまい簡単な問題であればあるほど典型を書けないと偏差値が大きくへこんでしまいます。企業法の問題には、自分で状況や解答上必要な条文を整理し、考えたうえで持論を展開する必要がある箇所もありますが、その箇所の導入部分は基本的な内容であることが多いです。

基本的な内容を暗記していないために、導入部分に多くの時間を割いてしまったり考え込んでしまったりすると、頭を使わなければいけない部分にリソースを割くことが出来なくなってしまいます。考えなければいけない箇所にしっかり時間と脳みその余裕を注ぎ込めるようにするためにも、基本的な事項はつまずかずにサラッと書けるようになる必要があります。

そのため、暗記から逃げないことが重要です。

論証展開の型やパターンをある程度覚える

次に2つ目の型やパターンをある程度覚えることについてですが、企業法の解答の書き方にはいくつかの型、パターンがあり、その型やパターンは問題の出題形式に対応しています。出題形式としては、事例が与えられその状況から、会社法の条文を基にどのような方法や手続きが考えられるかなどを説明する事例説明型と、論点や判例に似た事例が与えられその事例で行われた手続きなどが適法・有効であるかどうかなどを規範定立して述べる事例論点型と、株主総会決議取り消しの訴えが提起できるかや取締役の利益相反に該当するかなどを要件に当てはめて論じる要件充足性検討型問題の3つにあてはまることがほとんどです。これら3つの出題形式に対応した解答の書き方を型として覚えてしまうことで、どのような問題であっても対応することができ、問いに合わせて修正するような場合でも型のうちどこの部分を修正すればよいかが明確になります。また、どう書けばよいかで迷うことも少なくなります。

形式化できるところは形式化する

最後に、形式化できるところは形式化するということについてですが、2つ目の型やパターンを覚えることと似ています。どういうことかについては具体例を交えて説明します。

例えば、新設分割無効の訴え(828条1項10号)がメインテーマとして出題されたとします。このテーマの場合、さきほど説明した出題方法のうち3つ目の要件充足性検討型問題であることが多いです。

そのため、828条の条文を指摘したうえで、その無効の訴えが認められるための要件として①その分割に無効原因があり、②提訴権者が、③その分割の効力が生じた日から6か月以内に、④その訴えを提起する必要がある、ということを列挙します。そして、①の無効原因については、重大な瑕疵が無効原因にあたる解釈があるということも述べます。

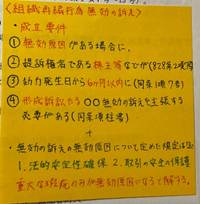

このように、要件や要件に付随する論点、解釈などを定型文として形式化し、この条文に関する問題が出たらこの定型文をとりあえず書くというように自分で整理し覚えることが、形式化できるところは形式化するということです。この写真のように、テキストに付箋を貼って形式化していました。

このようにすることで、頭を使って考えたり状況を整理したりする時間を増やすことができたり、解答要素の漏れが無くなり合格に必要な素点をしっかり確保することができます。判例や趣旨、キーワードなど覚えることが多い企業法においては、そのような形式化が非常に効果的だと考えています。

監査論

論文においてこの科目は、私は苦手ですが、様々な観点からバランスよく勉強することが重要だと考えています。詳しく説明すると、典型的な論証やキーワードを暗記することはもちろん、監基報を使いこなすことや問われている内容や真意を正確に読み取る力を身につけることなどが重要となってきます。

論文ではいくつかの科目で法令基準集が配られますが、私個人の意見としては監査論が1番法令基準集を使いこなす力が求められていると思います。私が合格した時の論文でも監基報を用いて解答する問題が非常に多く出題され、なかなか該当箇所が見つからず苦戦しました。

理解のために監査の流れを理解することが必要ですが、監基報も監査の流れに沿った構成となっているため、他の科目よりもさらに法令基準集に慣れておく必要があります。

また、私個人の意見として監査論は、一見典型的な論証をただ吐き出すような問題に見えて、問われ方に合わせて解答を考えなければいけないことがどの科目よりも1番多いと考えています。

そのため、覚えた重要なキーワードなどを交えつつも問題で問われたことに素直に解答するような論理展開や文章を作成しなければなりません。

財務理論は典型文の吐き出しをするだけでそれなりに点数が付くこともありますが、監査論では質問に応えていない内容であれば典型文を吐き出しても全く点数が付かず、自分の手応えと乖離することも往々にしてあります。

そのため、特定の教材だけをやりこむような勉強法はせず、テキストでしっかり理解し典型文やキーワードを覚えるとともに、監基報を引く練習もしつつ、答練などで問いに答える練習もするということが重要だと私は考えています。

租税法

この科目は、財務理論と並ぶほどやればやるほど成績が伸びる科目なので、時間を割いて頑張る必要性が非常に高いです。次に説明する経営学と同様、計算問題が出るため実力がハッキリ出やすい他、論文期になって初めて勉強を開始するだけでなく、多くのゴッパチ生はなかなか租税と経営で点数を取る人が少ないため、差を広げる、すなわち高い偏差値を取ることが比較的容易です。

そのため、ゴッパチ生の受かり方の一つとして、会計学で合格ラインを超えた上で何か1科目科目合格に近いレベルまでもっていく方法があり、その1科目として租税法を私はオススメします。

この科目も理論と計算がありますが、とにかく計算を強くする必要性があります。その理由としては、計算をやれば理論も自ずとできるようになるからです。まず、計算については、財務や管理と比べて理屈は少なく、計算方法などはそういうものだと割り切って受け入れて暗記し、とにかく問題演習を通じて覚えていきます。これの反復をすることで租税計算が強くなります。この反復によってある一定ラインまでは成績が伸びますが、そこからもう少し計算が解けるようになりたいと思ったところで必要になってくるのが理論の理解です。

租税理論は、基本的には条文を指摘して計算で行う処理を文章で説明するだけなので、さきほども説明したように計算をやれば理論もできるようになります。

ただし、理論では、計算ではやっていないもしくは軽くしか触れていない各3法の基本的な考え方や応用的な論点が出題されるため、これらを理論編で学習します。

そのため、これらを理論で学ぶことで、理解が深まり計算問題もさらに解けるようになります。また、理論の学習で追加的に行う必要があるのは条文を引く練習となります。基本的な条文は法令基準集を引かずとも覚えるようにするととても楽になります。

条文を素早く引けるようになったり暗記したりすると、本試験中、理論問題に割く時間を削減しその時間を計算問題に充てることが出来ます。

条文に慣れる方法として、私は、TACで配られた条文マップで条文の順番や内容などを、日本地図を覚えるようにして徐々に覚えながら基準集を引く練習をしていました。

また、租税の理論は7,8年前の本試験で出た問題をそっくりそのまま真似たような問題が出ることが非常に多いです。そのため、過去問を周回して見たことがある問題を増やすことも本試験を攻略する方法の1つです。計算も理論もとにかくインプットとアウトプットの反復を行うことで点数が上がるため、非常にシンプルで努力が反映されやすいです。

選択科目(経営学)

経営学もやればやるほど成績が伸びる科目だと考えています。経営学の計算は、よく数学ができる人じゃないと得意にならないというような話を聞きますが、中学受験もせず大学受験も数学は使わなかったような私立文系の私でも、経営学第2問で偏差値63、経営学全体として偏差値60.9でした。

なので、数学や算数が苦手と思っている受験生でも合格ラインは問題なく達成できるようになるので安心してください。

そんな私は、計算については、理解をとにかく重視しており、どの科目よりも1番時間を使ってじっくり考えて勉強をしていました。最近は、公式を用いて計算させて数値を答えさせるようなシンプル問題は減り、その計算のそもそもの考え方や理屈を答えさせる問題が中心となっています。

そのため、その計算の本質は何なのかや、計算した結果出た数値は何を表しているのかなどを普段から深く考える癖をつける必要があります。また、ある一つの事柄について、公式と文章と図で説明されているものがあれば、それらを別々に覚えるのではなく3つまとめて理解することも重要です。

図で表されていることを言葉で表すとどうなるかや、公式を図で表現するとどうなるかなどをまとめたりリンクさせたりすると、最近の出題傾向の問題に対しても様々なアプローチで解答を導き出すことが出来るようになります。

経営学は点数のばらつきが少なく、偏差値52ラインに受験生が密集しています。そのため、その集団の得点から少し抜け出すだけでも偏差値が跳ね上がりやすいです。集団から抜け出すには、深い理解が必要です。経営学の勉強を始めた時期に多く時間を割いて深く理解すれば、そう簡単には実力は落ちないため、直前期でも要点を確認すれば済むようになります。

理論に関しては、中高の定期テストの勉強のように、単語を暗記し記述でよく出題されるような論点は説明できるようになれば十分です。

テキストではたくさん暗記事項が出てきますが、実際に本試験で出る問題は、テキストに載っているような典型的な問題は少なく、知らない論点がほとんどです。そのため、理論を勉強すればするほど答練では成績は高く出やすくなりますが、本試験ではあまり点数が伸びないため、タイパはあまり良くない可能性があります。時間の割きすぎに注意する必要があると考えています。

理論の勉強法として、単語の暗記と記述対策として該当箇所をテキストで読み込むという2軸で勉強する方法を採っていました。

前者の単語の暗記については、直前講義テキストの用語集をひたすら回転させていました。最初は単語の説明文を読んで単語が思い出せるようになるまで回転させ、それが出来るようになった後は、今度は単語を読んでその単語の説明や意義をキーワードベースで思い出せるようになるまで回転させるということをしていました。

一方、後者については、答練などで触れた部分や明らかに記述として問われる可能性が高い部分について、キーワードベースで流れに沿って説明できるようになるように読み込んでいました。本試験の理論の記述問題は、解答に織り込まなければいけないワードが3つほど指定されるため、その3つのワードを見てほぼ答えが書いているようなものだ、と思えるレベルまで理解できれば合格ラインに達していると自信をもっていいと思います。

環境

私は会計士試験の勉強は家では一切せず、全て大学の自習室で行うことを徹底していました。家には監視の目がなく一緒に勉強に励んでいる人もおらず、スマホやベッドなど勉強を妨げる誘惑も多かったため、家は休む場所と割り切り勉強をする場所は別に設けていました。

また、家での勉強は移動時間がなくなる分勉強時間を増やすことが出来ますが、集中できないのでは意味が無いと考えていました。そのため、大学の自習室で勉強していました。

TACの校舎で勉強していなかったのは、私の最寄りのTACが大学のすぐ近くだったこと、大学の自習室の方が机、ロッカーも大きく環境が良かったことが挙げられます。

移動時間は電車内でテキストを読んだり、混んでいる時はスマホのデジタル教材を活用したり、頭の中で論証の想起、振り返りなどをしたりして有効活用していました。

気持ち・メンタル

これまで各科目について私が気を付けていたことや勉強法を長々と紹介してきましたが、あくまで勉強法の1つに過ぎずもっと素晴らしい勉強法はきっとあると思います。

しかし、どんな勉強法であれ、会計士試験に対する考え方や姿勢、メンタルが備わっていなければその勉強法の効果は失われ結果も出てきません。

会計士試験に合格するために1番重要なことは何かと問われたら、私は気持ち・メンタルと答えます。そのため、ここでは気持ちに関して私が意識していたことを話します。

私が特に意識していたことは、論文本試験で総合2桁の順位を目指して本気で勉強することです。

結果として総合2桁とはほど遠い順位にはなってしまいましたが、一応、論文リスタート時の基礎答練3回目では総合13位を取ることが出来ました。本気で高順位で受かろうという気持ちで勉強に取り組むと、自然と普段の勉強に対する捉え方や意識も変わってきます。

私は受験期間が長かったため、長時間勉強することに慣れすぎて勉強の質がおろそかになっていました。そのため論文リスタート生になったタイミングで、1時間勉強するごとにその1時間の勉強でどれだけ本試験の点数向上に繋がったかを振り返るようにしていました。

1日12時間勉強していたとしてもそれが点数向上に結び付いていないのであれば、試験である以上、1日中遊んだりベッドで寝転んだりしている人と点数の上では評価が同じになってしまいます。

つまり、勉強していないのと同じになってしまいます。得点が上がる勉強をすることを意識づけることで、自然と勉強法も変わってきます。

例えば、ただテキストを漫然と読むのではなく、この精読で完璧に理解、暗記しきるぞという意識に変わり想起学習をするようになってきます。

ただ、これはあくまで気持ちの問題であって勉強内容まで染まる必要性はないということに注意する必要があります。絶対に2桁で受かるとなると、些末な内容まで完璧に押さえてしまい完璧主義に陥ってしまいかねないからです。

高順位で受かろうという気持ちを持ちつつも、勉強内容は基礎を徹底し無理に手を広げすぎないようにすることが重要で、ここで勉強内容にもその気持ちを反映させてしまうと、基礎がおろそかとなり却って合格から遠のいてしまいます。気持ちは熱く、頭は冷静にという考えでやると、合格に近づくと思います。

また、モチベーションについては、モチベーションを常に一定にさせることを意識していました。

短答論文共に1発で受かるような受験生でも2年ほどは勉強し、3,4年もしくはそれ以上の時間をかけて勉強して受かった人も多くいます。そのため、長期間走り続けていると、どうしても気持ちが揺らいでしまう時期が出てくる受験生もいらっしゃると思います。

そのため、モチベーションの管理も重要だと思います。

モチベーションの管理方法も様々だと思います。毎週1日は休みの日を作って好きなことをしたり、毎日夕方以降は勉強せずリラックスしたりしてモチベーションを保っていた合格者もいました。

そのような事例を知っていながらも、私は1日たりとも休まず常に勉強し続けるようにしていました。一見、大変そうに思えますが私にはこれが一番合っていました。受験生期間中に友人と遊んだり好きなことをしたりしたとしても、罪悪感や心配、不安が心に残ってしまい心の底からは楽しめない性格だったため、勉強だけをすることでその分勉強に集中することが出来ました。

また、勉強以外のことを考える余地が生まれないので、勉強以外のことで悩んだり時間をつかったりすることがなくなり精神が安定しました。そして、勉強だけすることで成績も上がりやすくなるため、答練の判定などに一喜一憂することが少なくなり、結果として悩みがなくなり、さらに勉強に集中でき成績が上がるという好循環を生み出すことが出来ます。モチベーションの管理は勉強法よりも種類があり人によってさまざまだとは思いますが、一度私のようにセルフスパルタをして追い込んでみるという方法を試してみるのもアリだと思います。

とはいいつつも、私は週に4,5日ほど1日1~1.5時間ほどジムに行って筋トレをしていました。筋トレには、勉強の質をあげるメリットがたくさんあります。まず、筋トレをすることで肉体的に疲れるため、寝つきや睡眠の質が良くなります。また、体力がつくため、疲れることが少なくなり、長丁場の本試験も乗り越えられるようになります。そして、メンタルの安定にもつながります。筋トレをしている際、考え事や悩みがあっても、重いものを扱っている際はその重いものを持ち上げたり動かしたりすることに脳が集中するようになるため、自然とリフレッシュできるようになります。このように、筋トレをすることで間接的に勉強の質が高まるようになるため、筋トレを始めることをオススメします。

勉強方法に唯一絶対のものはなく、いろいろな方法があると思います。しかし、おそらく合格者のほぼ全員は、会計士試験に絶対受かるという強い気持ちをもって日々勉強に取り組んでいたと思います。私は、この試験の合格に必要な要素の8割は気持ちやメンタルで構成されていると考えています。これから会計士試験を目指される方、すでに勉強されている方はぜひ強い気持ちをもって試験勉強に臨んでほしいです。

終わりに

自分と同じ時期に勉強を始めた人が短答も論文も合格しているなか、自分だけまだ短答にすら受からず自分が情けなく思った時期がありました。私が3回目の短答に落ちた時、親から会計士に向いていない、撤退した方が良いのではないかと言われ、とても辛くて悔しい気持ちになり泣いてしまったこともありました。論文に落ちた11月、寒い中自転車をこいで最寄り駅まで行き電車に揺られながら移動して大学に引きこもって勉強し続ける生活はもう2度としたくないという気持ちでいっぱいでした。

将来の不安もあり、いわゆる新卒カードを残すためにも1年間休学したために、同期との遅れを感じたこともありました。このように、受験期間中、心が折れてしまいそうになったことは何度もありました。

また、高校や大学受験は第一志望に受からなくても他の学校に受かって進学することもできますが、会計士試験は受かるか落ちて撤退するかの2択しか残されていない非常に厳しい世界です。

そして、これだけ努力したから、たくさん時間をかけて勉強したから評価されるという世界ではなく、結果を残したかどうかで評価される世界でもありなかなか上手くいかないことが多いと思います。

しかし、このような厳しい現実が待ち受けている試験だからこそ、チャレンジする価値がありみなさんは頑張られているのだと思います。合格した今では、全て美談となり、会計監査の知識が身に付き能力的に成長しただけでなく、人間性も大きく成長することができたと実感しています。また、私はこの試験勉強に取り組んでいる中で、「人生に失敗した人の多くは、諦めた時に自分がどれほど成功に近づいていたか気づかなかった人たちだ」というトーマス・エジソンの名言に出会いました。

撤退が悪いこととは一切思っていません。

会計士試験から撤退した知り合いにも、会計士試験の勉強で身につけた知識などを活かし、上場企業の経理・財務職に就職し活躍している人も何名もいます。

しかし、やはり諦めてほしくないという気持ちもあります。人生が懸かっている人も多くいらっしゃると思われるので、そう簡単には言えないですが、もし、チャレンジできる時間・経済的余裕があるのであれば受かるまでやり続けて受かってほしいと心の底から応援しています。

非常に長い合格体験記とはなりましたが、この合格体験記を読んでくださった方が1人でも多く受かってほしいと思い、私の考えや気持ちを全てぶつけて書いたつもりです。拙い文章となってしまい非常に読みづらい印象を与えてしまったと思いますが、少しでも想いが伝わっていれば幸いです。

最後まで読んでくださりありがとうございました。

関連記事

-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

2

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス -

3

-3-150x112.jpg)

-

4

-

5

-3-150x112.jpg)

2026/7/9

税理士試験1カ月前の過ごし方~「基本を忠実に」を信条に簿・財一発合格!

【広告のご案内】掲載要領(PDF資料)

")