葛西一成@元上場企業経理部長(経理部IS)

【編集部より】

経理部に配属され、会計のことを勉強しないといけなくなったけど、仕事に直結する勉強法ってどうすればよいの? 担当することになった業務について知りたいとき、どのようにアプローチして、どんな本を読めばいい? そんな悩みを抱えている人もいるのではないでしょうか。

そこで、複数の上場企業で経理の実務経験のある、経理部ISこと葛西一成氏に、経理のための実践的な勉強法についてアドバイスをいただきます。ぜひ、スキルアップにお役立てください!(隔月掲載予定)

はじめに

経理部門に新たに配属された皆さんの中には、「前任者からの引継ぎが口頭レベルで終わってしまった」「作業マニュアルらしきものも見当たらない」「前任者が転職してしまい、まともに引継ぎがされていない」といった困難な状況に直面している方も多いのではないでしょうか。

その後、なんとか業務を引き継いだものの、その業務の目的が曖昧で、進め方が正しいのかわからず、悩み続けている人もいるのではないでしょうか。

今回は、前回の記事から引き続き、こうした業務の引継ぎにおける苦労や大変さを乗り越え、しっかりと実務をキャッチアップする方法(中編)について解説します。

引継ぎがない場合に経理実務をキャッチアップするには、次の3つの段階で対応する必要があります。

3つの段階を踏んで経理実務をキャッチアップする!

(1)緊急対応の段階(初めて業務を担当するとき)

(2)業務理解の段階(2回目以降業務を行うとき)

(3)業務最適化を行う段階

前回の前編記事では、(1)の緊急対応として業務停止を回避するためにすべきことを5つにまとめて解説しました。

①業務の最終目的を明確に認識する

②最終目的に必要な成果物を確認

③必要情報の収集と把握

④前任者が行った過去の処理を再現しながら作業する

⑤上司への状況報告の重要性

まともな引継ぎがない場合の経理実務キャッチアップ方法 (前編):緊急対応の段階(初めて業務を担当するとき)

https://kaikeijin-course.jp/2025/08/25/69090/

そして今回は、業務停止せずなんとかこなした後に実施する、(2)業務理解の段階(2回目以降業務を行うとき)について解説します。

まともな引継ぎがない状況からしっかりと経理業務をキャッチアップし、さらに業務改善まで実行できる経理人材を目指していきましょう。

まともな引継ぎがない場合の経理実務キャッチアップ方法~業務理解の段階(2回目以降業務を行うとき):業務の全体像を掌握する

前編で解説した「緊急対応」を乗り切り、ひとまず業務を停止させることなく完了させることができたら、次は業務の全体像を把握し、安定的に遂行するための「業務理解の段階」に進みます。このフェーズでは、前任者が示してくれなかった業務全体の内容と作業プロセスを、あなた自身で整理することを目指します。

具体的には、以下の3つのステップで進めていきます。

(1)まずは「作業の振り返り」から始める

緊急対応の段階では、とにかく業務を終わらせることに必死で、どのような手順で作業を完了させたのか、記憶が曖昧になりがちです。そのまま次の業務に臨んでしまうと、「前回はどうやっただろう?」と前回の作業内容を思い出すことから始めなくてはならず、大きな時間的ロスと心理的な不安を感じてしまいます。

そうした事態を避けるため、最初の業務が終わった直後の、記憶が新しいうちに「作業の振り返り」を行うことが重要です。

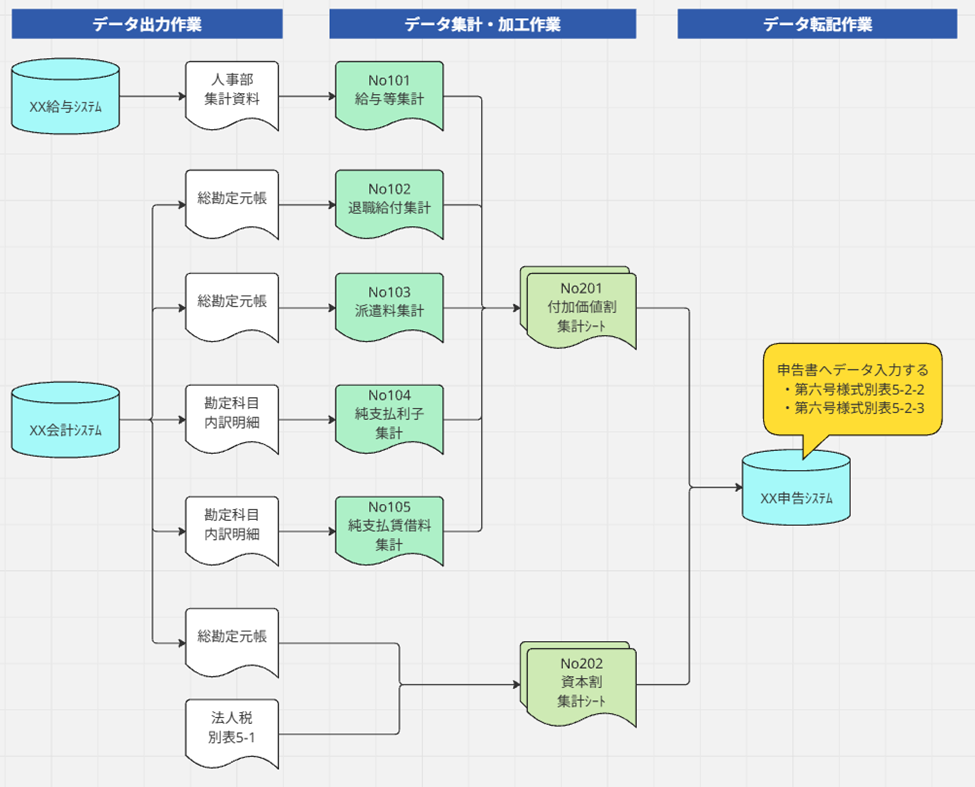

まずは、今回行った作業を簡単なフロー図にまとめてみます。業務全体の流れを明確にすることが目的です。そして、そのフロー図を構成する各作業項目に以下の情報を紐づけして、作業全体の流れをわかりやすくします。

●紐づけする情報例

・作成した資料(Excelファイルなど。作業と資料に番号を振って関連性を明示するのもよい)

・利用したシステム(会計システム、申告システムなど)

●フロー図例(ここでは、外形標準課税の実務を例に解説する)

上記のフロー図では、「データ出力作業」「データ集計・加工作業」「データ転記作業」といったように、大きく3つの作業に分け、さらに集計する内容、その作業で必要となるシステムやデータ、資料を紐づけして作業全体の流れを明示しています。

このように、作業全体の流れをフロー図で示し、使用したシステムや資料も記載しておけば、次回以降はこのフローに沿って作業を進めることが可能となります。

そして、このフロー図の作成は、できるだけ初めての業務を終えた直後に取り掛かることをお勧めします。時間が経ってしまうと記憶が曖昧になり、実際に行った作業のフロー図の作成が難しくなりますので注意してください(人はやったことをすぐに忘れてしまう…これを念頭において対応しましょう)。

(2)業務本来の「目的」を明確にする

次に、それぞれの作業が「何のために行われているのか」という業務本来の目的を明確にしていきます。

最初の緊急対応では、各作業をひたすらこなすことで手一杯だったはずです。そして、とりあえず手を動かしながら、作業の中で達成すべき目的と必要な最終成果物の確認までを行いました。

しかし、業務本来の目的、つまり「なぜこの業務が必要なのか」という根本を理解しないままでは、今後の業務において応用が利かず、予期せぬトラブルにも対応できません。

ここでも「外形標準課税の付加価値割・資本割の集計」の実務を例に考えてみましょう。

引継ぎがない初めての業務を終えたとき…

前任者が作成した資料を真似て、集計シートに数値を入力をしていた。「付加価値割」や「資本割」といった用語の意味も、各シートの計算結果が何を示すのかも理解する余裕がなかった。この作業が最終的に決算にどう影響するのかも不明なまま、とにかく資料を完成させるという目の前の目的を達成することに注力した。

次のステップでは、こうした状態から脱却し、業務本来の目的を明確化する必要があります。

そのためには、次の2つのアクションを起こさなければなりません。

【本来の目的を明確化するアクション】

①用語を理解する

まずは業務の中で出てきた不明な用語を一つひとつ調べることから始めます。

今回の外形標準課税の実務では、「付加価値割とは何か」「資本割とは何か」を調べると、それらが事業活動で生み出した価値や会社の規模に応じて課される税金であり、その税額を計算するために一連の作業が必要だった、という大枠が見えてきます。

また、これらの集計を行う中で出てきたさまざまな用語(報酬給与額、純支払利子、純支払賃借料、資本金等の額など)についてもこの機会に調べてみます。

②最終成果物から業務の目的を知る

次に、各シートで計算した数値データが、最終的にどこに集約され、結果として表示されるのかをじっくりと追ってみましょう。

外形標準課税の実務の場合ですと、計算した数値データが地方税の申告書第六号様式へ集約されます。ここで集約されたデータから事業税が算出され、貸借対照表の未払法人税等へ、損益計算書の販売費および一般管理費と法人税等の合計へ計上されるまでの過程を追っていきます。

そして、今回やってきた作業は、事業税の一部である付加価値割と資本割の税額を算出して仕訳起票し、決算へ反映させるという目的であることが理解できます。

このとき、作成された資料だけを見ていても、業務の目的を知ることは難しいでしょう。ここでは、参考となる書籍や国税庁などの解説ウェブサイトなどで税額の算出方法や申告書の書き方を調べながら、自身が作成した資料と見比べるとより理解が深まります。

このプロセスを通じて、「あの必死で行った作業は、外形標準課税の税額計算の根拠となる『付加価値額』と『資本金等の額』を集計し税額を算出するために不可欠なものだったのだ」と、点と点だった作業が一本の線で繋がっていきます。

このように、わからない用語を放置せず、計算の過程から最終的なゴールを追っていくことで、業務の真の目的を深く理解できるようになります。この理解により、次回以降は正確かつ安定的に業務を遂行することが可能となります。

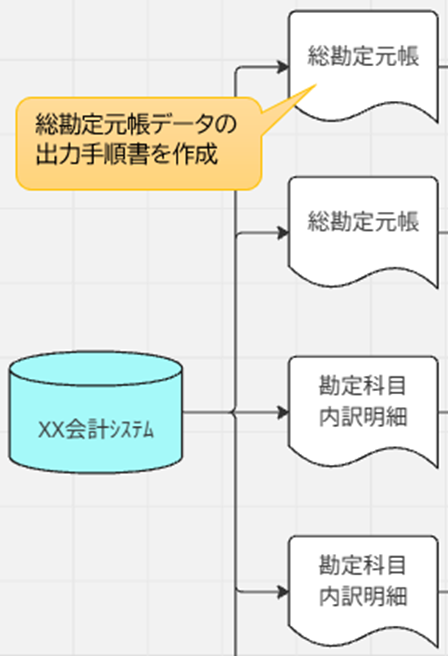

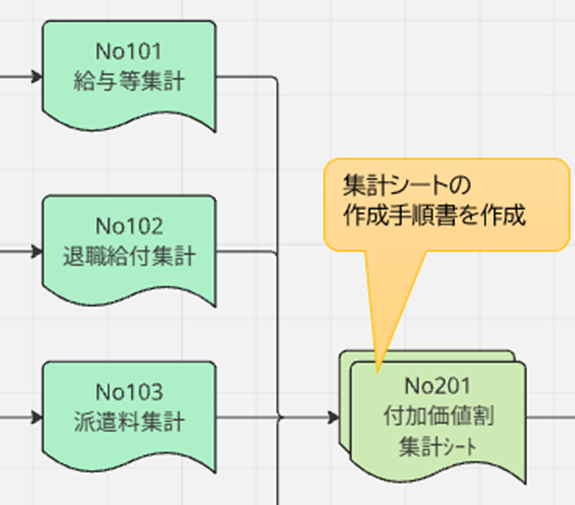

(3)作業手順書を作成する

上述したフロー図の作成と合わせて、各作業の手順書も一緒に作成することをお勧めします。

その理由は、次回の業務を悩まずにスムーズに行うためです。実際のところ、システムの入力やExcelでの集計作業のやり方については、一度経験しただけでは身に付きません。

むしろ日を追うごとに作業のやり方を忘れてしまいます。

そして、次にまた同じ作業をしようとしたとき、「この資料はどうやって作成したんだっけ?」と前回の作業を思い出すことに苦労し、また一から資料の作成のやり方を覚え直すことになります。

このような効率が悪い状況を回避するためにも、できるだけ早い段階で作業手順書を作成しなければなりません。

では具体的な作業手順書の例を確認しましょう。

【作業手順書例】

・会計システムから集計に必要なデータを出力する方法をまとめた手順書

・出力データをExcelで加工する方法をまとめた手順書

・加工集計した結果をシステムへ入力する方法をまとめた手順書

●手順書の作成対象例

①システムから総勘定元帳データを出力する手順書

②Excelの集計シートを作成する手順書

このように実際に手を動かして行う作業を、手順としてまとめるものが作業手順書となります。

この手順書は、特に決められた様式がなければ、作業で使うExcelなどの資料と一緒にまとめておき、すぐに参照できるようにします。また、手順書は、作業中のスクリーンショットを貼り付け、この作業でやることをコメントしておく程度の簡単な内容でも次回の作業で十分に役に立ちます。

昨今では、作業をしているところを動画として保存し、それをAIに読み込ませて簡単な作業手順書を自動で作成することも可能となりました。こうした新たなAIなどのツールもうまく活用しながら効率良く手順書の作成を進めていくのがよいでしょう。

まとめ

まともな引継ぎがない場合の経理実務キャッチアップは、次の3つの段階を踏んで対応する必要があります。

(1)緊急対応の段階(初めて業務を担当するとき)

(2)業務理解の段階(2回目以降業務を行うとき)

(3)業務最適化を行う段階

今回は、この中でも(1)緊急対応の段階を乗り切った後の(2)業務理解の段階での対処法を3つ挙げ詳しく解説しました。

① 「作業の振り返り」から始める:

記憶が新しいうちに業務のフロー図を作成し、使用したシステムや資料を整理します。

② 業務本来の「目的」を明確にする:

不明な用語を調べ、最終成果物から業務の真の目的を理解し、作業の意味を理解します。

③ 作業手順書を作成する:

次回以降の業務をスムーズに行うため、具体的な作業手順を文書化します。

緊急対応を乗り切った直後は、安堵感から次の準備を怠りがちですが、この業務理解の段階でしっかりと基盤を固めることが、安定的な業務遂行への鍵となります。

特に記憶が鮮明なうちに振り返りを行うことで、次回以降の業務をスムーズに行うことが可能となります。

なお、今回お伝えした方法は一例であり、企業規模や業界、システム環境によって最適な方法は異なります。企業の状況に合わせて柔軟に応用していただければと思います。

次回は、本記事の後編として、(3)業務最適化を行う段階ですべきことをテーマに、業務のさらなる改善と効率化の方法まで解説します。

<執筆者紹介>

葛西一成@元上場企業経理部長

東証プライム・グロース上場2社で経理部長を経験後、独立開業。独立後は上場企業の決算業務フォロー、会計関連システム開発導入サポート、経理パーソン向けキャリアサポート、執筆活動に注力。X(旧Twitter)では、フォロワー1.7万人超の「経理部IS」アカウントにて、経理の仕事に関する情報を発信中。

著書に『経理のExcelベーシックスキル』(中央経済社)がある。

経理部IS(@keiri_IS)

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")