【編集部より】

11月15日に会計士試験の合格発表がありました。残念な結果から、どう立ち上がるか?「この人すごすぎる!」とTwitter上で話題になった「残業月80時間のサラリーマン」森田佳祐氏の体験談です。翌年のリベンジ合格のためには、綿密な自己分析・勉強計画がカギとなるようです。

はじめに

こんにちは。森田佳祐と申します。私は2020年の公認会計士論文式試験に働きながら挑戦したのですが不合格となりました。翌年2021年の論文式試験で合格することができたのですが、私が不合格からどう立ち直り合格に至ったか、不合格の経験が受験生の皆様に少しでも参考になればと考えまして、本記事を執筆させていただくこととなりました。

公認会計士試験を受験した経緯など、以前の記事はこちら。

私が公認会計士試験の勉強を始めたのは2018年12月で、ちょうど30歳のときでした。

2019年12月に短答式試験を受験して合格し、その後にCPA会計学院の講座を申し込み2020年11月に論文式試験を受けましたが、結果は不合格でした。

リベンジということで、2021年8月に2回目の論文式試験を受けて合格することができました。

本日はこの論文式試験のリベンジをどのように進めたのか、お話をします。

まずは論文式の結果を予測

まず最初に述べておくと、私が受験した2020年の試験は、コロナ影響により2020年8月ではなく11月に行われました。

そのため、合格発表が2021年2月でした。

2021年の試験は2021年8月に行われる予定で、合格発表時点で残り6カ月しかない状況でした。

したがって、試験の不合格を知ってから勉強を再開しても間に合わないと考え、11月の試験終了後すぐに、予備校の解答速報などを活用し合格可能性、科目別成績を予測しました。

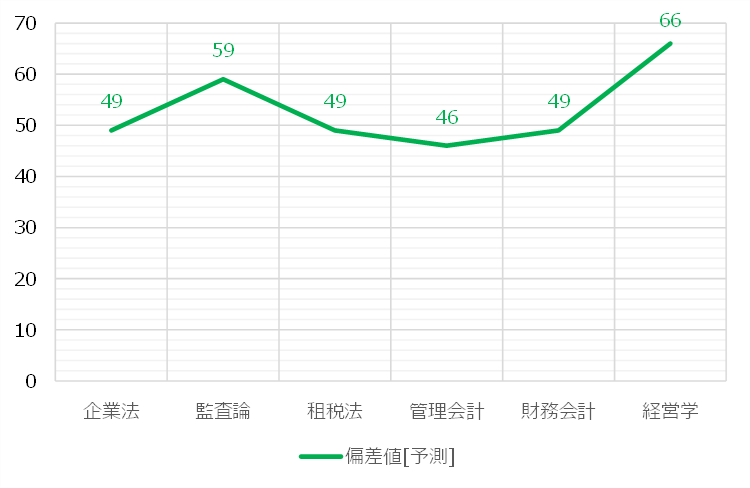

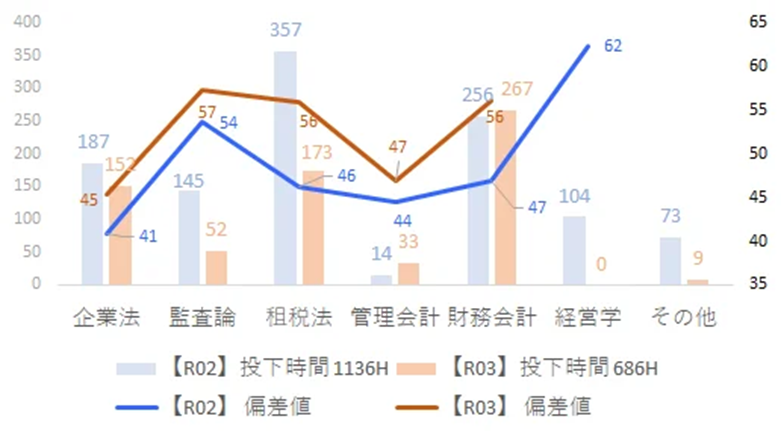

その予測結果が以下です。

総合偏差値では52.3になります。

総合偏差値では52.3といえども、その予測の正確性は怪しいものです。

また、科目別にみると課題もありましたので、この見積もり結果に基づき、2月の合格発表まで勉強を継続することにしました。

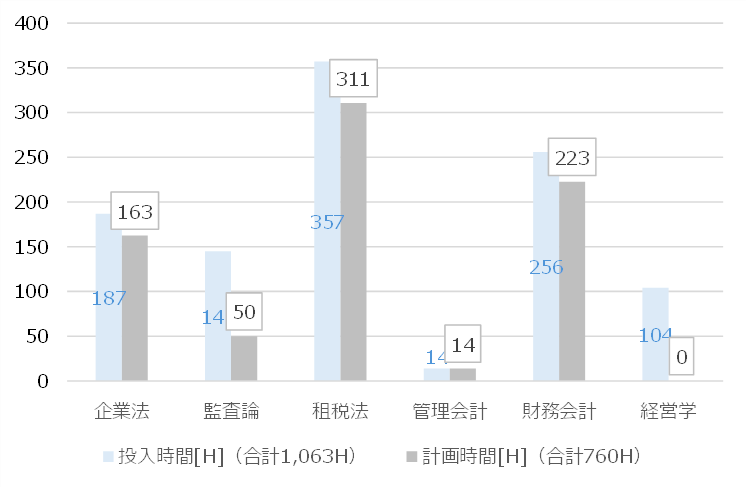

分析

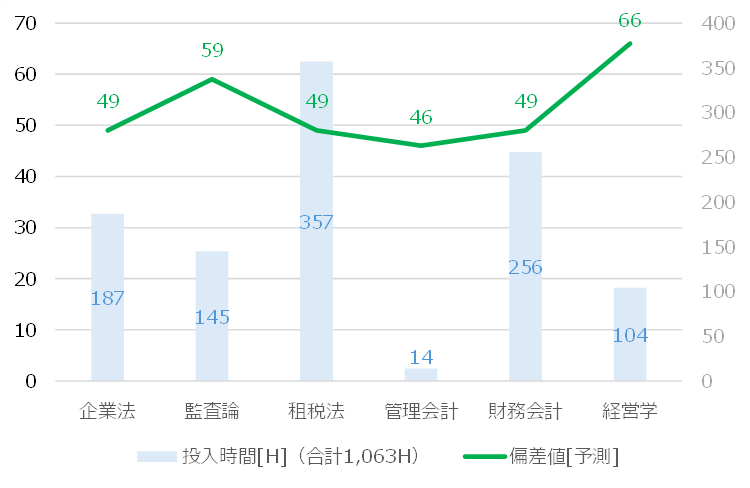

最初に、事実関係を把握することが必要と考えて、インプット(投入時間)とアウトプット(偏差値)を科目別にグラフ化しました。

そして、結果を以下のように分析しました。

上記に基づき、投入可能工数(勉強時間)の見積もりとアロケーションを行いました。

具体的には、2021年12月から2022年8月までで約9カ月(38週)ですが、週20時間を勉強時間に充てると約760時間になります。

この760時間を科目別にどのようにアロケーションするか考えました。

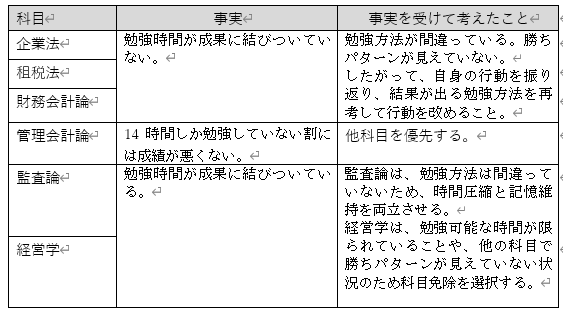

上記の分析結果を踏まえ下図のように方針を決めました。方針の内容としては、監査論は投入時間を1/3に圧縮して効率化。

経営学は科目免除。

ねん出した時間を企業法、租税法、財務会計の勝ちパターン模索のために使うことにしました。

実際の結果を見て

各科目の対応策に入る前に、偏差値の見積(2020年11月予測)と結果(2021年2月判明)の乖離についてお伝えします。

結果的には、全体的に楽観的評価となってしまっていました。

その一方で、各科目間の相対的な出来・不出来についてはほぼ予測通りの結果でして、11月の予測が学習方針の早期見直しに有効に機能しました。

対応を考える

以下では、記事の文字数制限の関係もありますので、詳細は割愛し、各科目の勉強方法について何を変えたのかをざっくり記載します(詳細は、機会がありましたらご説明いたします)。

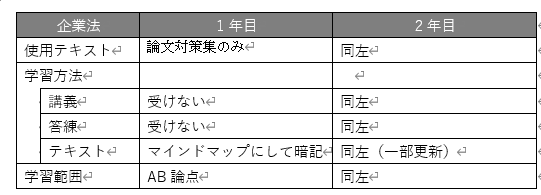

企業法

色々考えたのですが、何をどう変えれば点数が伸びるのか結局よく分からず、とりあえず現状を踏襲しました。

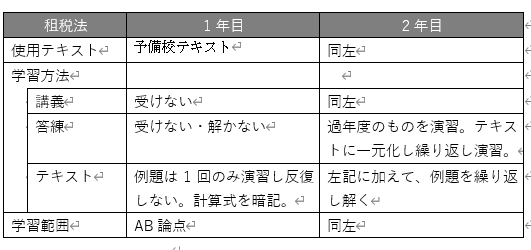

租税法

1年目に計算演習をしていないことを反省し、2年目はテキスト例題と答練を繰り返し演習しました。

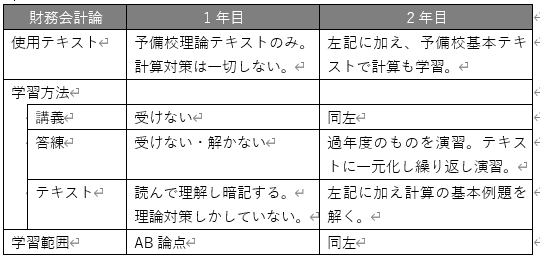

財務会計論

1年目に計算演習を一切しませんでした。

短答式で財務免除をした結果、論文式試験の受験時に計算の知識に2年ブランクが生じ、それでも大丈夫かなと思ったのですが、さすがに無理でした。

これを反省し、2年目はテキスト例題と答練を繰り返し解きました。

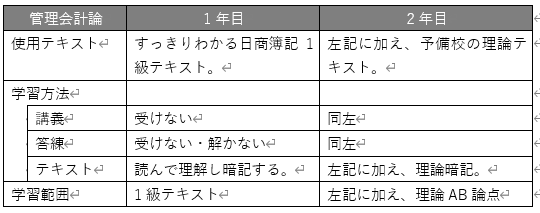

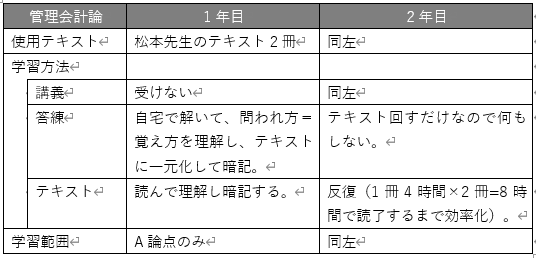

管理会計論

本当は一番好きな科目なのですが受験戦略上は放置しました。

ただし2年目は、足切りの回避、得点の安定化のために理論を覚えました。

監査論

とにかく時間を圧縮しました。

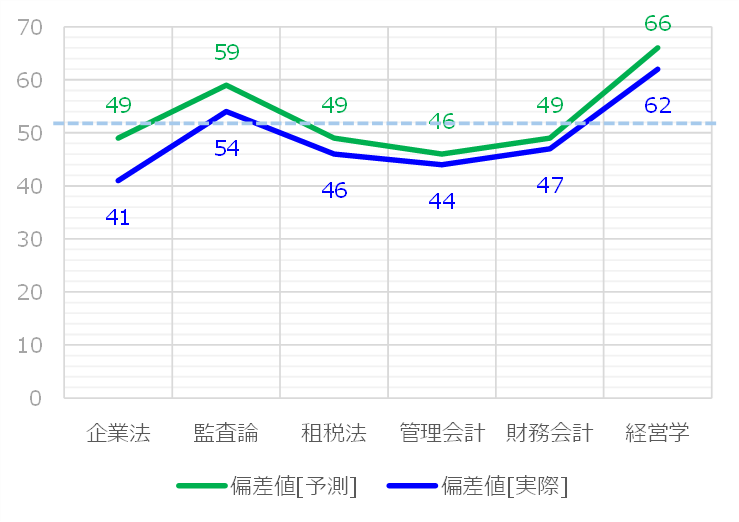

PDCAが功を奏し、リベンジ合格!

結果として2回目の受験で合格できました。

科目別の結果は以下の赤い折れ線グラフです。青い折れ線は前年結果です(再掲)。

PDCAが機能し、狙い通り偏差値を底上げできました。

おわりに

勝ちパターンさえ見えれば、監査論のように少ない時間(週1時間程度)で知識をメンテできますから、中期的なサイクルで試験難易度の上下はあるけれども、勉強を続けてさえいれば、社会人でも合格できるチャンスがあるのではないでしょうか。

私の勉強方法は少々変わっていたのかもしれませんが、試行錯誤の過程を含め、少しでも皆様の参考になれば幸いです。

<執筆者紹介>

森田佳祐(もりた・けいすけ)

愛媛県松山市出身。

2010年に大阪大学 基礎工学部 システム科学科を卒業後、2012年に京都大学 情報学研究科 数理工学専攻修了。

大学院修了後、2012年より経営コンサルティング会社に勤務。業務の傍ら公認会計士試験に合格。会社では民間企業向けに業種を問わず戦略策定支援、管理会計高度化支援、業務改革支援など幅広くサービスを提供。飲料メーカーのマーケティング部に出向し、FP&A業務を担当した経験も有する。

公認会計士試験合格後、国内の魅力ある企業へ投資を行う仕事への関心が高まり、PEファンドに転職。現在は国内企業の事業承継、上場企業の子会社カーブアウト、非公開化などに取り組む。

プライベートでは2児の父。管理会計学会所属。趣味はストリートダンス、サッカー、YouTube鑑賞。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/24

【連載】中小企業の経理スキル大全~第6回:はじめてのPMI実務 -

3

2026/7/23

700超の資格を持つ資格ソムリエがBANTO受けてみた!(後編) -

4

-

5

2026/7/22

700超の資格を持つ資格ソムリエがBANTO受けてみた!(前編)

【広告のご案内】掲載要領(PDF資料)

")