【連載】脱・丸暗記の「監査論」教室~<第2回> 経営者や監査役等とのコミュニケーション(その1)

- 2024/8/5

- 学習記事

川端千暁(中央大学商学部助教)

【編集部より】

監査論は「この規定があるからこうなる」という覚え方になることも多く、なかなか趣旨や根拠から理解する機会が少ないかもしれません。しかし、受験生なら暗記を減らしたいというのも本音ではないでしょうか。

そこで、本連載では、丸暗記からできるだけ脱却し、コアを理解することで応用力を高められるよう、川端千暁先生(中央大学商学部助教)に、論点の背景を解説して頂きます! (不定期連載)

本連載のねらい

本連載では、監査基準を趣旨や根拠から理解できるように、公認会計士短答式試験の過去問題を数問取り上げ、それらの問題の論点や背景をスキマ時間に読めるように簡単に解説します。

この記事により、読者の皆さんが監査基準の規定の本質を理解し、応用力を高めてほしいと考えています。また、監査基準を丸暗記ではなく、国際的な議論を経てできたものだと興味を持って学習していただければ嬉しいと思っています*。試験対策としては網羅性はありませんが、知識の整理のために活用してください。

*公認会計士協会(以下、協会)が公表している監査基準報告書(以下、監基報)は、国際監査基準(International Standards on Auditing:ISAs)を基礎として開発・改訂されています。この連載では、国際監査基準が作られる際の議論をまとめた「結論の根拠(basis of conclusion)」をはじめとした国際監査・保証基準審議会(International Auditing and Assurance Standards Board:IAASB)の公表資料をもとに執筆しています。

<今後の連載予定(当面)>

第1回:財務諸表監査の目的

第2回:監査人と経営者・監査役等とのコミュニケーション(その1)

第3回:監査人と経営者・監査役等とのコミュニケーション(その2)

第4回:監査人と経営者・監査役等とのコミュニケーション(その3)

第5回:職業的懐疑心

第6回:不正

第7回:監査証拠ー確認

第8回:監査証拠ー棚卸資産

(続く)

はじめに

前回は財務諸表監査の目的について、主目的である「合理的保証による適正性意見の表明」以外にも「経営者や監査役等とのコミュニケーション」もその目的に含まれることを説明しました。今回は、経営者や監査役等とのコミュニケーションについて説明します。

コミュニケーションは、ISAsにまたがる論点が多いので問題の丸暗記になりがちとも聞きますが、議論が多かった重要な論点なので是非興味を持っていただければと思います。

基礎知識

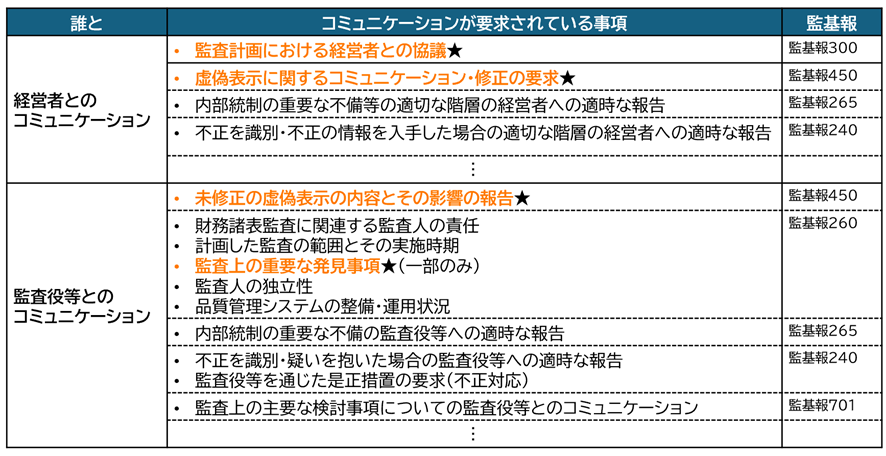

一口に、経営者や監査役等とのコミュニケーションといっても、(前回紹介したような)虚偽表示について経営者や監査役等に伝達する(ことや是正を働きかける)だけでなく、下記のような多くの側面があります(図表 1を参照)。このうち、今回は監査計画と虚偽表示についてのコミュニケーションを中心に説明したいと思います。

図表 1:監基報によるコミュニケーションが要求されている事項の例

古典的な「監査の指導機能」において、監査人は批判的に検証し監査意見に反映させるだけでなく、虚偽表示について経営者を指導することも期待されていました。ISAsでは、虚偽表示に関する経営者や監査役等との反復的・継続的なコミュニケーションプロセスにより、財務諸表から虚偽表示を減らしていく機能を持っています。つまり、経営者や監査役等で監査の指導機能の「現代版実務指針」とも言える性格を持っているといえます。

問題練習

解答

①✕

②〇

③〇

④✕

⑤〇

解説

(1) 監査計画の際の経営者とのコミュニケーション

ひょっとしたら、予告して監査しても大丈夫なの?と思うかもしれませんが、(監査の有効性を損なわないための配慮をした上で)監査人は、監査の実施と管理を円滑にするために、監査計画の内容について経営者と協議します(監基報300 A3)。

例えば、企業の従業員の業務と連携して棚卸立会を行う場合には、事前に協議しておくほうが円滑に監査を実施することができます。監基報300で規定されるコミュニケーションは、監査の実施と管理を円滑にするための実務的なものなので、他の目的を重視するISAs等には含めていません(IAASB 2006a para. 110)。

(2) 虚偽表示に関する経営者とのコミュニケーションおよび修正の要請

監査人は、(明らかに僅少な虚偽表示を除き)監査の過程で集計した全ての虚偽表示について、適切な階層の経営者に適時に報告し、これらの虚偽表示を修正するよう経営者に求める必要があります(監基報450.7)。

ちなみに、ここで報告する「集計した全ての虚偽表示」には、①確定した虚偽表示、②判断による虚偽表示、および、③推定による虚偽表示があります(監基報450 A6)。当然ながら、判断による虚偽表示には、監査人による主観的な意思決定が伴います。

読者の皆さんの中には、主観を伴う「判断による虚偽表示」について経営者に強く修正することを求めることについて自信がない方もいらっしゃるのではないでしょうか。このような声に対して、IAASBは、判断による虚偽表示には主観的な判断が含まれるとしても、それらは「何が虚偽表示であるか」という監査人の見解を示していると考え、虚偽表示に含んでいます(IAASB 2006b para.24)。

(3) 虚偽表示等に関する監査役等とのコミュニケーションおよび是正の要請

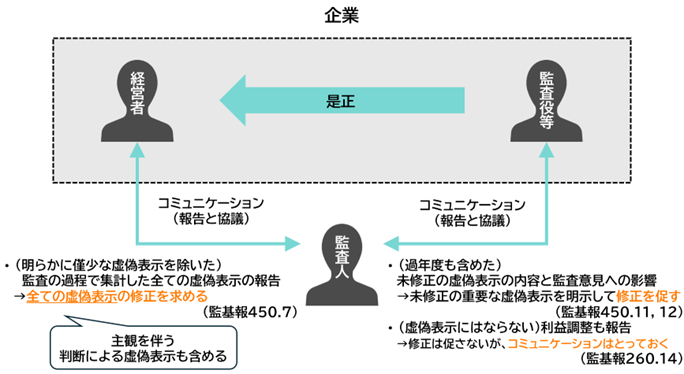

監査人は、未修正の虚偽表示の内容とそれが(個別にまたは集計して)監査意見に与える影響について、監査役等に報告する必要があります。未修正の虚偽表示のうち重要な虚偽表示がある場合には、監査人は、監査役等が経営者に重要な虚偽表示の修正を求めることができるように、未修正の重要な虚偽表示であることを明示して報告する必要があります(監基報450.11)。つまり、監査人は監査役等に虚偽表示の是正を要請します。

なお虚偽表示の報告には入らないものの、いわゆる利益調整に入るような「企業の会計実務の質的側面のうち重要なもの」についても、監査人は監査役等とコミュニケーションを行う必要があります。つまり、会計実務が会計基準のもとで受入可能であるが、企業の特定の状況においては最適なものではないと考える場合は、監査人はその理由を監査役等に説明する必要があります(監基報260.14)。

このような利益調整については、虚偽表示ではないので監査役に是正を要請する対象にはならない(監基報450の対象にならない)ものの、利益調整の影響が重要でないため当年度は許容できるが、その影響が将来に重要になった場合には許容できなくなるような状況に備えておくため、監査役等とのコミュニケーションの対象となっているのです。

(4) 過年度の未修正の虚偽表示の影響への対処

監査人が経営者に修正を要請する「監査の過程で集計した全ての虚偽表示」には重要でない虚偽表示も含まれるので、過年度において重要でなかった未修正の虚偽表示が累積的な影響を与えることにより将来重要な虚偽表示となるリスクを抑えることができているはずです(監基報450 A11, IAASB 2006b para.27)。

さらに監査人は、監査役等に、過年度の未修正の虚偽表示が財務諸表項目および全体としての財務諸表に与える影響*について報告する必要があります(監基報450.12)。つまり、監査基準は2段構えで過年度の未修正の虚偽表示の影響について対処しています。

ちなみに過年度の未修正の虚偽表示の評価には、例えば、アイアン・カーテン方式(iron curtain method)およびロールオーバー方式(rollover method)など様々な容認されているアプローチ*があります。IAASBは、どちらのアプローチをとったとしても同一のアプローチを採用し続けることが必要であることを指摘しています(監基報450 A22, IAASB 2006b para.26)。

最後に、(2)~(4)までの虚偽表示に関する経営者や監査役等とのコミュニケーションについてまとめると図のようになります。

図表 2:虚偽表示に関する経営者や監査役等とのコミュニケーション

*アイアン・カーテン方式は、未修正の虚偽表示の発生年度にかかわらず、当年度末時点の貸借対照表に存在する未修正の虚偽表示の累積的影響を検討する方法であり、ロールオーバー方式は、過年度の未修正の虚偽表示が当年度数値において修正または解消されたことによる影響(振戻し効果)を考慮した上で、当年度の損益計算書に存在する未修正の虚偽表示の影響を検討する方法です(監研報1.62)。

<参考文献>

The International Auditing and Assurance Standards Board (IAASB). (2006a). Basis for Conclusions: ISA 240 (Redrafted), The Auditor’s Responsibilities Relating to Fraud in an Audit of Financial Statements ISA 300 (Redrafted), Planning an Audit of Financial Statements ISA 315 (Redrafted), Identifying and Assessing the Risks of Material Misstatement Through Understanding the Entity and Its Environment ISA 330 (Redrafted), The Auditor’s Responses to Assessed Risks. IFAC.

The International Auditing and Assurance Standards Board (IAASB). (2006b). Basis for Conclusions: Close off Documents of ISA 320 (revised), Materiality in Planning and Performing an Audit and ISA 450 (revised), Evaluation of Misstatements Identified during the Audit. IFAC.

<執筆者紹介>

川端 千暁(かわばた・ちあき)

中央大学商学部助教

関西学院大学商学研究科博士後期課程修了。博士(商学)。

専門分野は財務諸表監査・コーポレートガバナンス。

主な著書に『監査の将来 英国下院BEIS委員会2017-2019期第19報告書』(川端千暁・松尾慎太郎 訳、Kindle版/ペーパーバック版)

詳細はウェブページから参照が可能。

<こちらもオススメ>

後編「金融危機と公認会計士の使命―監査が与える影響をエビデンスから考える」

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成! -

2

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

3

-150x112.jpg)

-

4

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格! -

5

【広告のご案内】掲載要領(PDF資料)

")