藤木ヨセフ(公認会計士・税理士)

【編集部より】

簿記検定で「連結会計」を勉強したものの、いざ実務となると勝手が違う…ということはありませんか。特に経理の仕事ではExcelが欠かせないといわれるものの、どのように使いこなせばよいのかが難しいところです。

そこで、本企画では、上場企業のExcel連結による支援を行う藤木ヨセフ先生(公認会計士・税理士)に、現場では連結担当者が何をしているかという視点で、テキストと実務の橋渡しになるように、入門レベルから解説をしていただきます。ぜひスキルアップにお役立てください!(全3編構成)

2 単純合算

ようやく教科書ベースの話題に入ってきました。まずは親会社と子会社の数値を単純合算しましょう。

単純合算は連結精算表の初期段階のチェックになります。

各社の科目変換後の数値はきちんと連結精算表へ関数で引用できているでしょうか。ここでもB/Sの貸借とP/LとB/Sの利益剰余金の整合性チェックを実施してください(引用後の各社単体数値と単純合算後の数値のいずれも)。

関数で組んでおけば自動で判定され、問題ないことが誰の目にも明らかになると思います。

3 単体修正

単体修正には大きく分けて2種類の仕訳があります。

・単体試算表がそもそも何らかの要因で仕訳の入力漏れが生じているための修正

・単体試算表はそれそのものはあっているが、連結で見ると数値が異なることから行う修正

これらを厳密に区分する必要まではありませんが、例えば子会社の数値報告日の都合で子会社側が取り込めていなかった仕訳について決算数値に反映する、といった修正仕訳は前者に該当します。

後者は例えばM&Aで買収した会社の時価評価です。単体決算で数値はあっているが、連結では買収時に時価評価をすることとなるため、連単で残高に差が生じます。これを修正する仕訳が後者に該当します。

他に中編の1で述べた海外子会社の残高修正などもこの区分でやってしまうことがあります。

また、M&Aで買収をした会社の無形資産の計上や償却もここでやることになります。

こうした仕訳の特性から、毎期決まった仕訳が多い一方で、「単体で入力漏れがあったので今期だけ入る」といったような仕訳が入りやすいのもこの仕訳区分かと思います。

連結仕訳帳で網羅性を確認しましょう。更新漏れはないでしょうか。

エクセルでは特に、連結仕訳の更新作業後に「実施者+日付」の入力をすることをお勧めします。更新漏れを防ぐためです。

また、今期特有かどうかについても仕訳の摘要欄で言及をしておきましょう。翌期の開始仕訳での判断に役立ちます。

4 投資資本の相殺

投資と資本の相殺仕訳は連結会計の中心となる仕訳となりますが、実際に運用をする立場となると、ほぼ何もしないことが多いでしょう。

もちろん、組織再編や取得・売却があった場合には仕訳を入力しますが、実際に入力する際には比較的難易度の高い論点も合わせて検討がされていることが多く、検討済みの仕訳が提示されていることが多いように思います。

そのため、実際の作業としては最後の連結精算表での資本金の額が親会社単体と連結数値とで一致しているか等の確認にとどまります。

5 内部取引消去

内部取引消去(取引高消去、債権債務消去)は会社間の未達取引や認識差異が生じやすく、かつ、個別修正を再度起票することも多い作業です。

比較的地道でありつつも、作業自体はボリュームが多く、連結作業というとこの作業を思い出す人もいるのではないでしょうか。

営業取引は、取引内容が通常は毎年大きく変わることはないと思いますので、実施した時は経年比較をしてみてください。相殺漏れが発見しやすいです。営業外以下の取引も確認しましょう。

6 未実現消去

大きく、棚卸資産未実現と固定資産未実現に分かれると思います。

前者は毎年洗い替えが生じる一方、後者は長期的な償却を通じて解消されていきます。

このため、これらのシートは別管理しましょう。前者は一定のロジックに従い未実現利益を算出し、経年比較できるような集計ができていれば十分です。比較において数値を入力した後に、利益率や消去残高は妥当かまで検討をしてください。

後者は、除却や減損、償却期間の短縮などの事項が発生していない場合は毎期作業をする必要は生じないものです。決算日と償却額への影響額を表にしておき、決算日をキーとして関数で仕訳へ引用させれば、連結仕訳の参照決算日を変動させることですぐに更新することができます。数値が更新されているかどうかを確認してください。

最後に、税効果を確認してください。税効果は仕訳数値から自動で算定されるように関数を入れておきましょう。税率を乗ずるという算定プロセスのため、小数点が走りやすいのでround関数等で処理も忘れずに入れておいてください。

7 持分法

一行連結、と簡便な形で教科書では書かれることが多いですが、連結の経理をする上では一つの鬼門です。理由はいくつかありますが、非連結子会社ではない場合特に情報入手が難しいというのが大きな点です。情報の入手が遅れると、その情報に基づく判断や処理がどうしても1歩遅くなり、決算進捗に影響を及ぼす場合もあります。

決算日前には持分法適用会社にも簡単にでも良いので接触を図っておき意思疎通をしておくことが重要になってきます。

持分法投資損益の算定は入手した情報に従ってシートに入力して実施します。持分比率などはあらかじめわかっていることが多いので、主に純資産数値を入れていくこととなります。算定された数値は他の仕訳と同様に関数で仕訳帳へ引用しましょう。

営業取引があり、未実現利益を調整する必要がある場合は別途シートを作成する方が無難です。子会社の未実現利益同様に、一定のロジックに従い収集したデータから未実現利益数値を算定し、仕訳へ反映させることになります。

8 その他

その他の仕訳は毎年入るようなものもあれば、当期の論点となっているものまで幅広くあります。

例えば、単体で計上した減損損失について連結ベースで見直すなど、連結特有の話もあれば、為替差損益をネットするような処理もあるなど、多種多様です。また、別途シートやファイルを作成して数値を算定するものもあれば、単に連結精算表内から数値を引用すれば済むものまであります。

中編と後編の0~8で確認したノウハウを総動員してベストと思える資料を作り上げてください。

数値の妥当性や事後的に確認できるような工夫も忘れずに!

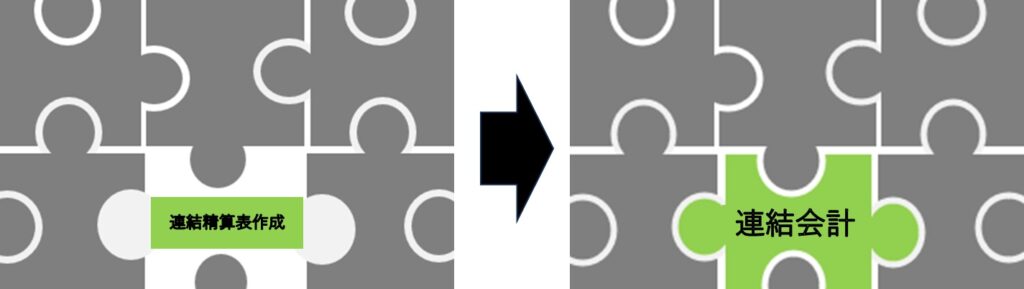

9 連結精算表が完成した、その次。

各種仕訳を入力後に最終値を確認して、上席者の承認が済んでも連結会計の業務は終わりません。最初に戻りますが、開示資料や役員への報告資料等への展開が待っています。

単体決算が遅れるとこれらの期日までの日数が減っていくことから、連結会計においてもスピードが要求されます。完成した連結精算表数値をスムーズに展開し、各種資料作成を終える必要があります。

開示資料の中には注記基礎資料の作成もあります。連結各社の数値を集計する作業はここでも必要となります。

詳細は省きますが、連結精算表の作成時に入力した仕訳数値を個別に拾ってくる場合もあります(例えば、連結税効果注記やセグメント注記)。こうした後工程の集計についても、「スムーズな集計ができていない」という状況であれば、精算表のアウトプットに追加の情報(例えば、セグメント情報の付加等)を考えて手を動かしてみましょう。

連結会計は、コア部分がシステムであっても他との連携はエクセルファイル等が介在することが多く、そこには何らかのやり取り(フローが)存在します。

こうしたフローのメンテナンスは時間がかかるため、決算作業中では難しいことかもしれません。そのため、期中の比較的時間のある時にこうした作業のメンテナンスをしていくことで、余裕を持った決算を迎えることが可能となっていきます。

おわりに

長々とした文章を読んでいただきありがとうございました。

お作法の話が多く、退屈であったかもしれません。また、読者の方々の置かれている状況により、お作法も使える話や全く使えない話があったとは思います。

前編の冒頭にも述べましたが、連結会計は勉強した知識がすぐに摘要できるやりがいのある仕事です。解説した内容も、連結特有の話もあれば、単なるエクセル作業のノウハウであったりもしました。エクセルという経理担当者ならば比較的利用することが多いソフトウェアのノウハウで、エクセル連結は改善することが魅力でもあります。

また、Microsoft社がOffice365をリリースして以来、エクセル自体も日々進歩している状況のため、最新の技術の恩恵を受けやすく、作業を通じて連結会計に限らない汎用性の高いノウハウも得やすいかと思います。

少しでも連結会計へのハードルが下がり、連結会計に興味を持っていただけたなら幸いです。

(全3編おわり)

【執筆者紹介】

藤木 ヨセフ

電機メーカーでの技術職を退職後、監査法人を経て公認会計士となる。資格取得後は連結決算と開示を中心として独立開業。クライアントからのニーズがあれば幅広く対応をする器用貧乏な性格。本と面白い仕事が好物。

個人事務所ホームページではエクセル連結のフォーマット(利便性向上のためニーズに合わせて定期的に更新)も公開。

・Xアカウント(@josephcpa_)

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")