藤木ヨセフ(公認会計士・税理士)

【編集部より】

簿記検定で「連結会計」を勉強したものの、いざ実務となると勝手が違う…ということはありませんか。特に経理の仕事ではExcelが欠かせないといわれるものの、どのように使いこなせばよいのかが難しいところです。

そこで、本企画では、上場企業のExcel連結による支援を行う藤木ヨセフ先生(公認会計士・税理士)に、現場では連結担当者が何をしているかという視点で、テキストと実務の橋渡しになるように、入門レベルから解説をしていただきます。ぜひスキルアップにお役立てください!(全3編構成)

エクセルでの連結会計実務とは!?

はじめまして、藤木と申します。開業後にご縁があり、連結決算、それもエクセルによる連結決算を実施している会社の支援をしております。

「エクセルでの連結」と聞かれると、どのように思われるでしょうか。

多くの連結決算をする会社では、何らかの連結会計システムを導入し、決算を実施しているものと思いますが、上場会社でも小規模な会社等は実際にエクセルで連結決算をしています。

今回から3回にわたり、連結会計を実施するためのいくつかの実務的な話を中心に解説します。

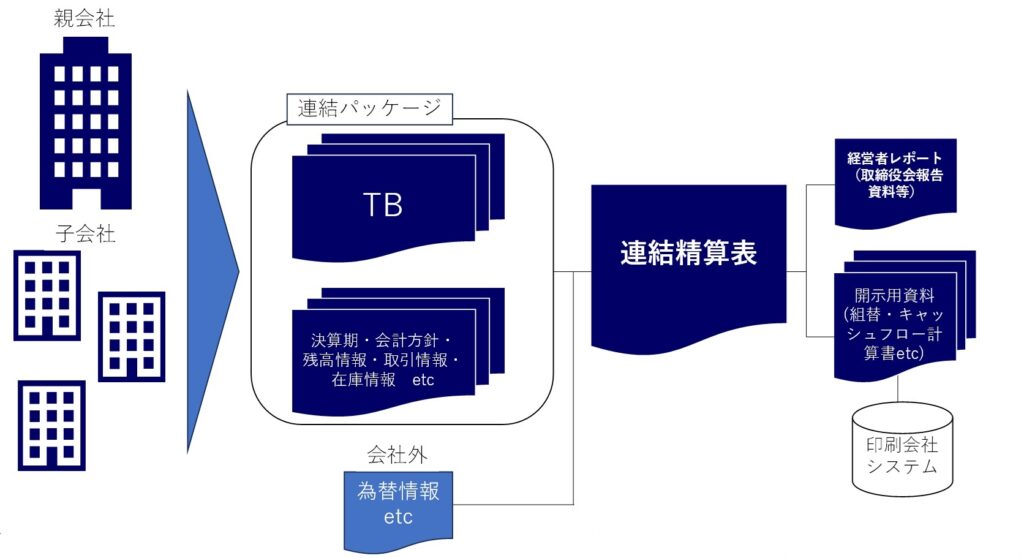

連結会計の全体像

連結手続を大きく分類すると、「単純合算」、「単体修正(時価評価等)」、「資本連結」、「成果連結」と予備校等のテキストには書かれていると思います。

しかし、連結手続から連結経理へと範囲を広げるとこれだけでは不十分であり、「親会社単体や子会社単体等からの情報収集」、「連結精算表の作成」、「開示資料や経営者への報告資料の作成」と、連結精算表を完成させる以外の作業が多くあります。

一般的に仕事にはどこかにゴールがありますが、経理の作業、特に財務会計領域では経営者、株主、債権者への報告がゴールと言えます。

このゴールに対して、連結経理では大きく

・財務諸表等規則、会社法計算規則に即した形式(即ち、会計基準に準拠した開示形式)

・経営者への報告は経営判断に資する情報の形式

の2点を報告する必要があることから、前者は基準や条文に基づいて情報収集と集計した結果を、後者は経営者からの要請(ただそのほとんどは前者の集計数値を基にしている)による数値を、タイムリーに(法定のものは監査等も含めて間に合うように)提出・開示することが要求されます。

つまり、実務では連結精算表の作成一つとっても、計算・集計だけではなく、その大半を情報の収集やその情報の事実確認、事実に対する判断、情報の提供に時間を要することとなります(もし可能であれば自社の決算スケジュール表等をご確認いただけると実態がよくわかると思います)。

さらに、こうしたスケジュール通りに物事がうまくいかないこともよくあります。例えば、連結経理をしていると、単体決算の遅れを吸収するようになってしまう側面があります。

残念なことではありますが、単体決算が1日遅れても、法定開示や会計監査人への資料提出時期、取締役会への報告資料として数値を提供する時期は変わらない、ということです。

このため、連結経理にはこうした状況にでも対応できるようスピードが求められます。

連結経理に携わり始めた人がこうした実務に対応するには、

①判断を伴わないことが多い作業は正確(マニュアル通りに)・スピーディに進める

②判断を伴う内容は程度によりより上位層へエスカレーションを早々にさせ、情報や事態の進展に対して素早く対応をできるようにする

という、大きく2つの側面を意識しながら決算作業を進めることとなります。

連結実務についたばかりでは、上記②の対応をする機会はあまり多くないかもしれませんが、ゆくゆくは連結や会計に関する知識を深め、高度な論点にも対応をすることは一つの目標かと思います。

ただし、ここで忘れてはならないのは、上記①も立派に連結決算を支える重要な要素だということです。

むしろ、こちらが杜撰であっては、②がいくら検討されていても連結数値は固まりませんし、第三者(会計監査人や内部監査人)からのチェック時に不安に思われます。

このため、①の作業を軽視せず取り組むと、「仕事を安心して任せられる人」という印象を持たれやすくなると思います。

勉強で知識を入れることは重要。それ以外に…

本題(エクセル連結会計)に入る前にもう少し寄り道をさせてください。

連結会計の作業は大きく3つの要素によって成り立っていると筆者は考えております。

①Structure・・・作業フローを含む経理のシステムをデザインし形作る(内部統制でいうデザインや業務への適用)

②Operation・・・①Structureの運用フローに従い実際の作業を進める(内部統制でいう運用)

③Knowledge・・・①Structure及び②Operationを会計知識面から支える

最初は運用(例えば、単体試算表の取り込みや内部相殺のチェック等)から入ることがほとんどだと思いますが、知識面を深めると同時に、少しでもいいので構築面(例えば、連結会計システムに入力するための集計資料をより良くする等の些細なことでもよい)にも手を出すように意識するとよいでしょう。

もちろん、既存のルールやフロー、ファイルの意味を尊重しつつ、より良く(例えば、より早く集計する、より他の作業への展開を容易にできるフォーマットとする等)していくと、それだけで成長できるものと思います。

なお、このフレームワークは連結経理だけにとどまらず、おそらく単体経理や他の業務でも通用する話ではあると考えています。

「自分は何を取り組んでいるのか」、「今取り組んでいる内容が他の領域に良い影響を与えるにはどうすればよいか」などを考えて仕事を進める人であれば、経理はもちろん監査でも重宝されるはずです。

連結決算と単体決算の比較

さて、本題に入っていきます。

エクセルで連結会計をするのですが、そもそも連結会計の領域は単体会計と比較すると会計知識が重要視されるように思えます。

理由はいくつかあるのですが、その中でも単体会計との比較で特徴を挙げると以下のとおりです。

・各種税法の影響を受けない。

・税法の影響を受けない代わりに、純粋に会計理論が税法に遠慮することなく仕訳に影響する(税法の影響で入力しづらい仕訳を、連結仕訳(単体修正仕訳)として入力することになる)。

・連結会計は多くの場合その背後に会計監査が待ち構えており、会計理論を勉強し試験を突破してきた公認会計士と否応なく対面することとなる。

・M&Aや連結範囲内の組織再編が発生すると途端にテクニカルな論点が発生する。

・開示や会計基準が頻繁に変わるため、その影響をダイレクトに受けることになる。

このため、(公認会計士ですら)勉強を怠れないのが連結会計の大きな特徴となります。

ですので、ぜひ勉強をしましょう。すぐに実務で活きます!

わからなければ周りに聞きましょう! 周りの経理メンバーの勉強にもなります。

勉強した内容がすぐに実務で使えるのは良い経験になると思います。

こうした基準等の改正については、連結会計システムであっても、エクセル連結であっても反映させなければなりません。

この記事を執筆している時点(2024年1月)で考えると、ここ数年では、新収益認識基準は大きな影響がありました。次の新リース会計基準も、連結会計で修正仕訳を入れる会社が出てくることでしょう。

先ほど脱線した話で言えば、こうした会計知識を深め、その知識を情報収集から仕訳入力までのフロー構築や資料作成(どのように情報を収集し、集計し、仕訳入力数値まで落とし込むのか)に役立て、対外的に十分な説明や運用ないしその支援をし得るなら、優秀な経理人材のみならず、公認会計士として会計コンサルティングが可能なレベルであるものといえます。

エクセル連結の優位な点

話を戻すと、「連結会計では、会計基準の勉強からは逃れられない」というお話です。一方で、机上の勉強のみでは、連結会計システムを入れている会社では特に、システム内で自分が入力した仕訳がどのような影響を及ぼしているかがわかりづらい、という特徴があります。ある仕訳を入れると、連動して思いもよらなかった科目へ(例えば、貸借がゼロとなる結果であっても)影響している場合があります。

こうした実態に対して、非常に簡便的なモデルで入力する予定の仕訳や、その結果を検証する作業は重要になっています。また、連結会計を勉強し始めた人についても、本番環境以外で手を動かしながら勉強できるエクセル連結は良い教材となることでしょう。

自社でエクセル連結をしている会社にいる人はもちろん、連結会計システムで連結数値を算出している会社にいる人においても、次回の中編以降も、ぜひ続けて読んでいただけると大変ありがたく考えております。

(中編へつづく)

【執筆者紹介】

藤木 ヨセフ

電機メーカーでの技術職を退職後、監査法人を経て公認会計士となる。資格取得後は連結決算と開示を中心として独立開業。クライアントからのニーズがあれば幅広く対応をする器用貧乏な性格。本と面白い仕事が好物。

個人事務所ホームページではエクセル連結のフォーマット(利便性向上のためニーズに合わせて定期的に更新)も公開。

・Xアカウント(@josephcpa_)

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/8/10

税理士・油谷景子先生に聞く! キャリアチェンジの時に大切にしたこと -

2

-

3

2026/8/7

税理士・森川敏行先生に聞く! キャリアチェンジの時に大切にしたこと -

4

-

5

【広告のご案内】掲載要領(PDF資料)

")