2023(令和5)年10月1日から、消費税の適格請求書等保存方式、いわゆる「インボイス制度」が導入されます。

受験生の皆さんも、職場などで話題にすることが増えてきたのではないでしょうか。

でも、「今さら職場の先輩に聞くのはちょっと気が引けるな…」という人もいるかもしれません。

そこで、このコラムでは、税理士の入江日和先生に、漫画やイラストをまじえてインボイス制度のことをやさしく解説していただきます(毎週水曜日掲載予定・全10回)

#6 交付義務が免除されるケース

税理士 入江日和

今回は、インボイスの「交付義務が免除されるケース」についてみていきましょう。

当然、インボイスの交付義務が免除されると、「インボイスなし」で仕入税額控除できます。

実務で混乱しないように、押さえておきたいですね!

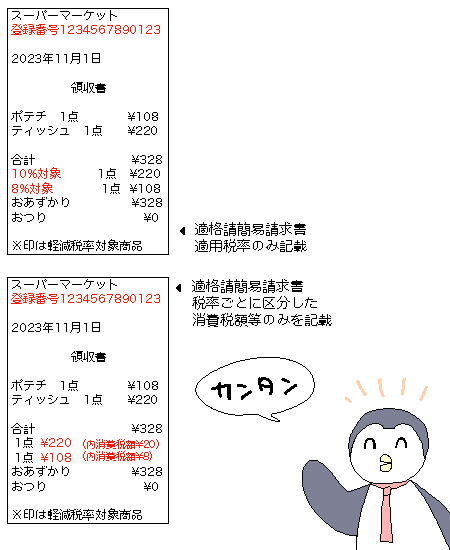

適格簡易請求書

適格請求書(インボイス)についておさらいすると、次の6つの要件が必要となっています。

「発行事業者の名称及び登録番号」

「取引年月日」

「取引内容」

「対価の額(税率ごとに区分し、合計した金額)及び適用税率」

「税率ごとの消費税額」

「買い手である事業者の名称」

しかし、これだけの要件を揃えた請求書を小売業や飲食業といった、不特定多数を相手にする業態で出すのは現実的ではありません。

ですので、この場合「適格❝簡易❞請求書」の発行が認められています。レシートのようなものですね。

適格簡易請求書の場合、まず「買い手である事業者の名称」を省くことができます。

不特定多数が相手なので、ひとつひとつ相手の名称を入れるのは無理がありますよね。

さらに、消費税額と適用税率はどちらか一方だけを記載すれば良いというルールです。

両方記載しても構いません。

適格簡易請求書を交付できる事業は、

「小売業」

「飲食業」

「写真業」

「旅行業」

「タクシー業」

「駐車場業(不特定かつ多数に対するものに限る)」

そして、「その他これらの事業に準ずる事業で、不特定かつ多数の者と取引をする事業」

だとされています。

小売業、飲食業などを顧問先に持たれる方も多いのではないでしょうか。

現状のレシートに税率、税額が入っていれば、あとは登録番号を追加するだけですね。

もし、システム的に登録番号を印字することが難しければ、ハンコを作って手押しでも構いません。

手書きでも問題はありませんが、手間やミスを考えるとハンコを押す方が良いでしょう。

売り手の適格請求書(インボイス)交付義務が免除される取引

一部の取引では、適格請求書(インボイス)交付義務が免除されるという特例があります。

これはそもそも適格請求書(インボイス)を交付できない取引上の都合によるものです。

具体的には、以下の取引において免除されます。

3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

日常利用する電車やバスの運賃程度であれば、当然特例対象となり、ひとつひとつ適格請求書(インボイス)を交付する必要はないということです。

ただし、飛行機の場合は対象外なことに注意です。

出荷者が卸売市場において生鮮食品などの販売

(出荷者から委託を受けた受注者が卸売の業務として行うものに限る)

卸売業者が出荷者から委託を受けて行う生鮮食料品等の販売は、適格請求書(インボイス)を交付することが難しい取引とされ、特例の対象となります。

生産者が農業協同組合等に委託して行う農林水産物の販売(一定のものに限る)

組合員が農協等に対して無条件委託方式かつ共同計算方式により販売を委託した、農林水産物の販売は適格請求書(インボイス)を交付することが難しい取引とされ、特例の対象となります。

3万未満の自動販売機等による行われる商品などの販売

例えば、自動販売機による飲食料品の販売のほか、コインロッカー、コインランドリー、ATM(手数料収入)のように、機械装置のみで売買が完結するものが該当します。

ただし、スーパーのセルフレジのように単に精算が行われているだけのものは対象外です。

郵便切手類のみを対価とする郵便・貨物サービス

(郵便ポストに差し出されたものに限る)

郵便切手の譲渡時は非課税で、使ったときに課税でしたね(継続して購入する日の属する課税期間における課税仕入れとして処理しているときは購入時に課税仕入として可)。

そうなると、法的には使ったときにインボイスを発行…となるのですが、流石にそれは煩雑なのでインボイスが不要となっています。

以上、5つが「売り手の適格請求書(インボイス)交付義務が免除される取引」です。

まとめ

まとめ

「売り手」になることはあまりないかもしれませんが、普通に事業をしていてインボイスがもらえない取引はたくさんあります。

「あれっ、もらい損ねているかも…」と勘違いしないように、インボイス発行不要の取引についても押さえておきたいですね!

次回は、「買い手」が適格請求書(インボイス)なしで仕入税額控除できる場合について、確認していきましょう。

【執筆者紹介】

入江 日和(税理士)

1988年奈良県生まれ。普通高校中退後、通信制高校を卒業。地元の食品スーパーにてフリーターを数年した後、独学で簿記を学び、税理士試験簿記論・財務諸表論まで独学で合格。その後、税法科目に1年1科目ずつ合格し、第67回税理士試験にて官報合格。2018年7月税理士登録。個人税理士事務所にて4年勤務した後、現在は、都内税理士法人に勤務。

主な著書に、『フリーター、税理士になる! 簿・財独学&税法一発合格法』(中央経済社)がある。

バックナンバー一覧

【水曜連載】消費税! 今更聞けない「インボイス制度」ってなに?

#1 スケジュール

#2 発行事業者の登録

#3 届出

#4 2年縛り

#5 不動産業

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")