渡邉 圭

(千葉商科大学基盤教育機構准教授)

2022年度より日商簿記検定試験の出題範囲が改定され、それに伴い、新しい学習項目が追加されます。

ただ、出題範囲を示した出題区分表や勘定科目表には、新しく登場したり意味がとりづらかったりするワードが見られ、2022年度に受験を検討する人にとっては悩みどころかもしれません。

そこで、そんなワードのうち、受験生からの疑問の声が多い以下の5つについて、簡単な例やイラストに基づいて解説します。

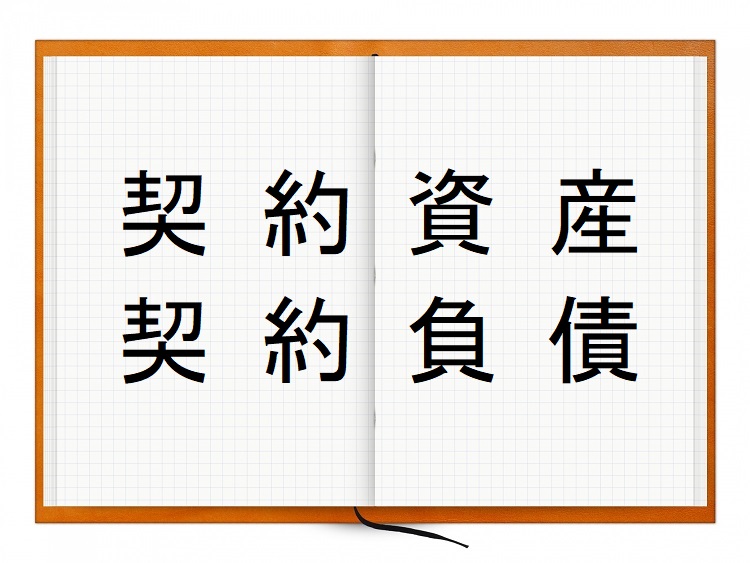

① 契約資産・契約負債

② 出荷基準・着荷基準・検収基準

③ 役務収益・役務原価

④ 変動対価

⑤ 営業外電子記録債権・債務

※ ①・②は3月9日、③・④は3月10日、⑤は3月11日に記事を掲載します。

最後には、出題が考えられる設例も載せておりますので、あわせて挑戦してみてください。

本記事では、「契約資産・契約負債」について取り上げます。

用語のポイント

- 契約資産:顧客から対価を受取る前、または期限の到来前に財またはサービスを顧客へ移転(顧客との契約から生じた債権を除く)した時に用いる。

- 契約負債:財またはサービスを顧客へ移転する企業の義務に対して、企業が顧客から対価を受取った時、または対価を受取る期限が到来している時に用いる。

問われる知識

- 収益認識をするタイミングを理解しているか。

用語解説

企業会計基準委員会から2020年3月31日に企業会計基準第29号「収益認識に関する会計基準」が公表され、売上等の認識するタイミングについて取り決められました。

これにより、従来の収益認識に関する割賦販売、工事契約、消費税の税込方式による記帳方法等が廃止、または修正が求められ、受験生としても“新しい収益認識”を学習する必要性がでてきました。

しかし、企業会計原則や連続意見書といった諸原則がなくなるわけではありません。

日商簿記検定試験からのステップアップとして税理士試験の受験を考えている場合、会計理論を問うという意味で、簿記論の個別問題や財務諸表論の理論問題で伝統的な会計処理が出題される可能性もあります。

そのため、税理士試験へのステップアップを検討している方は、“従来の収益認識”の学習も必須といえます。

契約資産について、簡単な例に基づいて解説しましょう(日本商工会議所が公表しているサンプル問題を参考にしています)。

たとえば、得意先と複数商品の引渡完了後に代金の請求を行う契約をしたとします。複数商品のうち、1つの商品を得意先へ引渡した場合、法的な債権の請求権(売掛金等)は契約により発生しませんが、契約の一部について履行義務を果たしたという事実を明らかにするために、契約資産勘定で処理します。

つまり、新しい収益認識のもとでは、法的債権である売掛金等と、法的債権ではない(または法的債権に準ずる)契約資産に区分して会計処理を行います。

一方で、契約負債勘定は、家電量販店等で商品を購入し、お店からポイントが付与される時に用いられます。

新しい収益認識の考え方では、売上の金額を商品代金とポイント付与に対応する金額に区分します。ポイント付与に対応する金額は、顧客がポイントを使用した時に売上計上されることになります。

設 例

下記の各取引について仕訳しなさい。

⑴ 当社は商品甲20,000円と商品乙30,000円について得意先と販売契約を締結し、商品甲を引き渡した。なお、代金は商品乙の引渡後に請求する契約となっており、商品甲20,000円については、まだ顧客との契約から生じた債権となっていない。また、商品甲と商品乙の引渡しは、それぞれ独立した履行義務として識別する。

⑵ 上記⑴の商品乙を得意先へ引渡し、当月末に商品甲と商品乙の代金について請求書を送付する予定である。

⑶ 当社では顧客が商品100円分を購入するごとに1ポイントを付与するカスタマー・ロイヤル・プログラムを提供している。顧客は、当社の商品についてポイントを使用し、次回に商品を購入する際に1ポイント当り1円値引きをすることができる。当社は顧客に商品200,000円(独立販売価格)を販売し、代金は現金で受取った。その際に、2,000ポイントを付与し、今後すべて使用されると予測した。1ポイント当りの独立販売価格は1円(合計額2,000円)と見積っている。計算過程で端数が生じる場合、計算の最後に円未満を四捨五入すること。

⑷ 上記⑶で付与したポイントのうち1,500ポイントが使用された。

解 答

⑴ 契約資産 20,000/売上 20,000

⑵ 売掛金 50,000/売上 30,000

契約資産 20,000

⑶ 現金 200,000/売上 198,020※1

契約負債 1,980※2

⑷ 契約負債 1,485/売上 1,485※3

※1 200,000円×(200,000円/202,000円)≒198,020

※2 200,000円×(2,000円/202,000円)≒1,980

※3 1,980円×(1,500ポイント/2,000ポイント)=1,485円

関連記事

-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/8/6

わたしの独立開業日誌 #税理士・廣瀬充 -

2

2026/8/6

今から始める税理士試験スタートガイド~簿記論の正しい勉強方法 -

3

2026/8/5

第76回税理士試験を受験する皆さんへ!~ 梨井俊先生からの応援メッセージ -

4

-

5

【広告のご案内】掲載要領(PDF資料)

")