効果的な読解力トレーニング方法

せっかく問題を読む訓練をするのですから、より効果的な方法で読みたいと考えるかもしれません。そのためにはどうしたらよいでしょう。

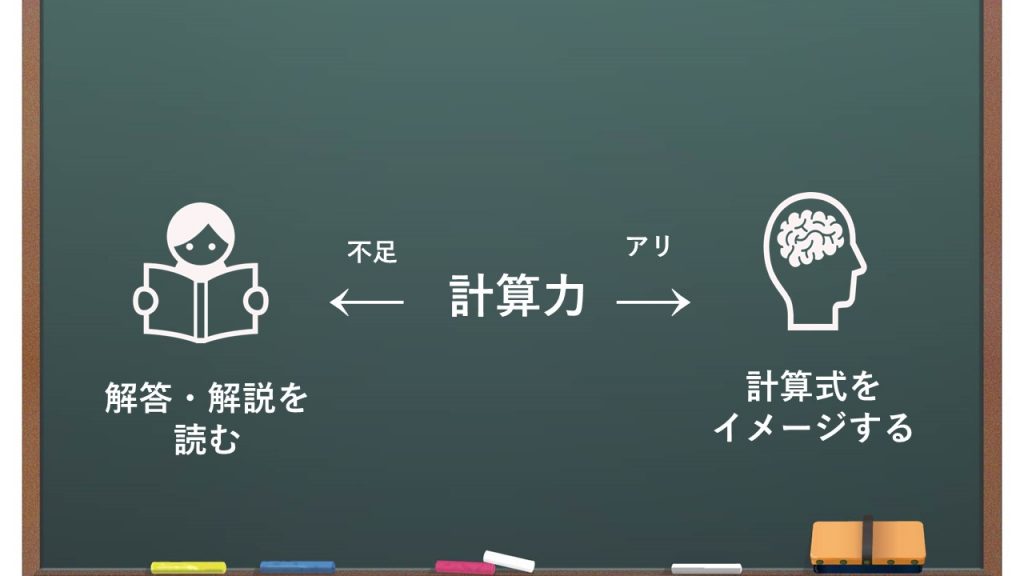

たとえば、個別計算力に自信がないのであれば、問題を読んだ後すぐに、解答あるいは解説を読んでかまいません。

少し計算力があるのならば、問題を読みながら計算に必要な金額や条件を集めながら計算式や仕訳をイメージしてください。

このとき、机に向かっているわけではありませんから、問題にアンダーラインなどのマークをすることはできません。

しかし、これがまさに読解力を養成しているということなのです。

問題を「視覚的」に捉え、その情報が脳で整理され、「文字を書く」などの運動神経に連動する。これだけで十分な学習になっています。

たとえば、次の問題を読んでみましょう。令和3年度税理士試験の財務諸表論第三問の「有価証券」に関する改題です。

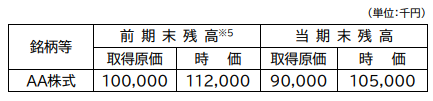

下記のAA株式は有価証券勘定で処理されている上場株式であり、短期的な売買を目的にしたものではなく、その他有価証券に分類している※1。なお前期末時点で1,000株保有していたが2020年11月23日に100株を1株101千円で売却したが、入金額10,100千円を仮受金として処理したのみである※2。その他有価証券の評価は時価で評価し、その差額は全部純資産直入法により処理し※3、税効果会計については30%の実効税率により処理を行っている※4。

問題を読んだとき、次のように必要な事項を把握し、計算式をイメージしてほしいのです。

※1 有価証券勘定から投資有価証券勘定に振替え

※2 仮受金勘定を消去して有価証券売却益など計上する

仮受金勘定:@101千円×100株=10,100千円

有価証券益(暗算):(@101千円-@100千円)×100株=100千円

※3 期末時価分:105,000千円-90,000千円=15,000千円

※4 繰延税金負債:15,000千円×30%=4,500千円

※5 株主資本等変動計算書の当期首残高のその他有価証券評価差額欄: (112,000千円ー100,000千円)×(1-0.3)=8,400千円

このとき、手元に電卓はありませんので、必ずしも計算式の解答まで導く必要はありません。

しかし、総合問題であっても、このように分解することで短時間で問題を読み、さらに計算式をイメージする訓練をすることができます。

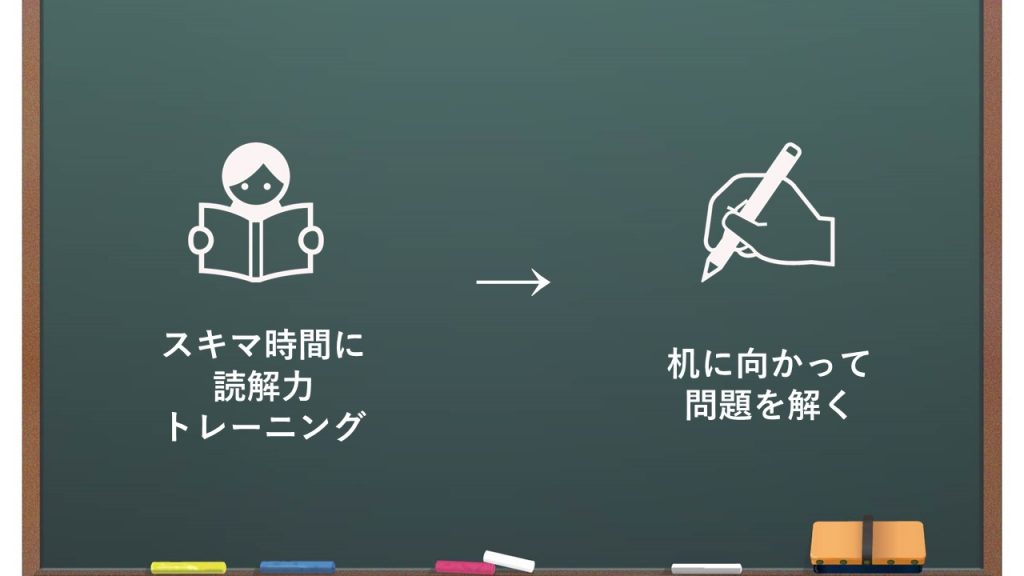

ただ、これは、自らの手を動かして解答するわけではありませんので、アウトプットの練習にはなっていません。

そこで、このように読解が完了した問題については、夜あるいは週末などに机に向かって解いてみてください。

当然ながら、はじめて見る問題ではありません。すでに一度は読み、解答や解説にも目を通しています。

ということは、かなり正確に問題が解けるはずです。もし計算ミスが発生し、その原因が「理解不足」であれば、それは「弱点」として復習してください。

計算問題の学習では、同じ問題を2度、3度と繰り返し解く“解き直し”という方法があります。

問題を事前に読み込み、解答を確認し、あとで改めて解く。この学習は、まさに“解き直し”をしているのと同じ効果があります。

時間がないから机に向かって何度も問題は解けない、と諦めるのではなく、ぜひ問題だけでも読んでみてください。きっと、読解力の向上が計算力の向上につながっている、ということがわかると思います。

(執筆者紹介)

堀川 洋(ほりかわ・よう)

堀川塾塾長

大学卒業後、税理士試験に合格。その後、専門学校において税理士講座の指導を約40年担当し、2010年に会計に関連する資格試験の受験を専門にした堀川塾を設立。受験指導を中心に、書籍の執筆や大学での講師など、幅広い経験をもつ。

主著に『電卓操作最短・最速攻略法〔第2版〕』(中央経済社)、『日商簿記受験生のための電卓操作完ぺき自習帳〔改訂版〕』『ここから始める理論暗記の極意』(いずれもとりい書房刊)など多数。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")