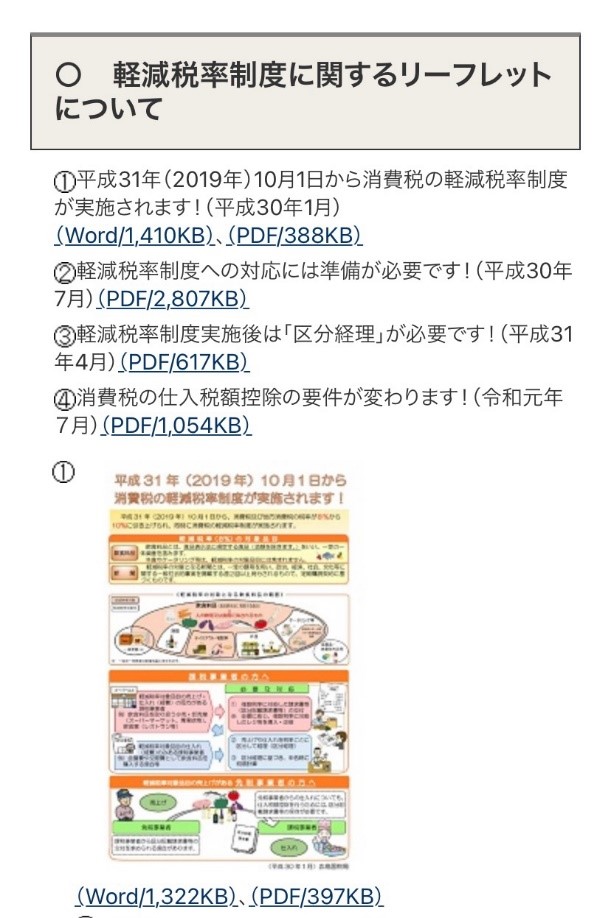

【編集部から】

7月も後半を過ぎ、本試験も間近に。

今回は、受験生の皆さんの“超直前期“の不安を少しでも取り除くことができるよう、税理士の西本 美幸先生にアドバイスをいただきました。

会計科目に独学で合格され、税法科目に働きながら合格された西本先生。

そんな西本先生は、“超直前期”をどのように過ごし、官報合格をつかみ取ったのでしょうか?

記事の最後には勇気の出るメッセージも。ぜひご覧ください。

【執筆者紹介】

西本 美幸(にしもと・みゆき)

税理士。平成25年財務諸表論、平成26年簿記論、平成30年相続税法、令和元年所得税法、令和2年消費税法に合格。令和3年5月に税理士登録し、独立開業。税法科目は資格の大原通信講座で学習し、会計科目は独学。ブログ「駆け出し税理士日記」で、主に税理士試験の勉強法について情報を発信。

こんにちは、税理士の西本美幸と申します。

平成25年から8年ほどかけて財務諸表論・簿記論・相続税法・所得税法・消費税法に合格し、今年税理士登録、独立開業いたしました。官報合格後は、ささやかながら税理士試験の勉強法に関するブログを運営していました。

今回は、税法科目を中心に、“超直前期“の過ごし方について、私の経験を踏まえてお伝えしようと思います。

“超直前期“とは本試験までの約2~3週間。まさにこれから“超直前期”を迎える受験生の皆様にとって、少しでも参考となる情報を提供することができれば幸いです。

1.計算編

「瞬時に解く感覚」を身につける

直前期に入ると、暗記した内容を忘れないように理論に大幅な時間を割かなければなりません。特にこの“超直前期”は、本試験に対する不安から未暗記の理論に気を取られ、計算が疎かになりがちです。

しかし、本試験の異常な雰囲気のなかで落ち着いて解答するためには、「計算問題を解く感覚」を維持することが非常に重要です。「計算問題を解く感覚」とは、思い出さなくとも瞬時に手が動く感覚、といえるでしょう。思い出す前に、悩む前に、素早く解答できる「慣れ」のようなものです。

私は、この感覚を鈍らせるのが怖かったため、平日は1題、休日は2題の総合問題を解いていました。税法科目は働きながらの受験でしたので、理論のボリュームを考えると、時間的にも体力的にも重圧でした。それでも、5月以降の“超直前期”まではこれをノルマとしていました。

「満点」は必要ない

計算は、ひたすら問題を解くことが大切です。すべての科目にいえることですが、とにかく問題に向き合う、それ以上の対策はありません。

- ひたすら問題を解き、アンテナを張れるようにする。

- ひたすら問題を解き、取捨選択の勘を養う。

この2つに尽きると思います。ひたすら問題を解けば、「この論点はここに転記」とか「ここに注意」といったように、アンテナを張れるようになるはずです。そうすると、自然と解答スピードも上がります。また、ひたすら問題を解けば、「この問題は誰も解けないだろう」とか「合否に影響はないだろう」といったように、取捨選択ができるようになるはずです。

満点を取る必要はありません。取れるところを確実に取る。

私は、総合問題で「×」の論点は、個別問題に戻って解いていました。さらには、「×」の論点をリスト化し、何度間違えたのかを「正」の字で管理していました。そして、反省の意味を込めて週に一度は見返します。計算は、まさにこの繰り返しでした。

基礎問題で自信をつける

“超直前期”に入ってからは、4月までのいわゆる基礎の答練を繰り返し解き、間違いリストを確認することしかやりませんでした。全統を除いて直前期の答練は、ほとんど復習をしていません。なぜなら、直前期の難しい未学習論点を見返すより、基礎論点を失点なく押さえるほうが重要だと思ったからです。

未学習論点で合否は決まりません。受験生の多くが解答できる論点を落とさないことが合否の分かれ道です。

ちなみに、8月に入ってからの基礎問題は、短時間で解くことができ、なおかつ確実に満点を取ることができます。そのため、計算に対する自信がつきます。これは非常に大切なことです。異常な雰囲気の本試験に、自信をもって挑めることは大きな武器となります。“超直前期”こそ基礎の答練に戻り、感覚を鈍らせることなく自信をつけてください。

2.理論編

自分の言葉で覚えるのはリスク

大半の受験生の苦労は理論暗記に尽きると思います。特に、税法科目はまさに法律の暗記との戦い。膨大な量の条文を暗記しなければなりません。受験生にとって“超直前期”の不安は「理論」にあるでしょう。

この理論に対する不安を打ち消すためには、「完璧に暗記する」ほかありません。よく、理論は一言一句を覚えなくても大丈夫、と言われる方がいらっしゃいます。しかし私はそうは思いません。

税法科目は法律の問題です。予備校のテキストは、法律の言い回しはそのままに、難しい条文をかみ砕いて説明しています。受験生が、この緻密に考慮されて作られたテキストを、さらにかみ砕いて覚えることはリスクでしかありません。まずは、理論は一言一句覚えるようにしましょう。変にかみ砕くより一言一句覚えるほうが、記述もスピーディーにできます。

“Aランク”を中心に! 理論にメリハリをつける

私は、“超直前期”は予備校が発表するいわゆる“Aランク”を中心に理論を回していました。理由は計算と同じで、多くの受験生が解答できる論点を落とさないことが合否の分かれ道だからです。通勤中も、入浴中も、髪を乾かすときも、すべてのスキマ時間を理論のリカバリーに充てました。

実は合格した年、まず出ることはないだろうと言われた“ランク外”が出題されたことがあります。正直なところ暗記もしていなかったため、知っていることを箇条書きにしました。しかし、結果は合格。おそらく多くの受験生が白紙か、私と同じような箇条書きで答案を提出したのでしょう。

たしかに完璧に解答できたら大きなアドバンテージです。ただ、たとえ箇条書きでも何かしら書いたことで、周りとの差はそこまでつきませんでした。

逆にいえば、“Aランク”は違います。“Aランク”で白紙や箇条書きは、絶対に通じません。“超直前期”だからこそ、重要な論点を確実に押さえてください。

改正論点は国税庁ホームページを確認

税理士試験の理論では科目を問わず、改正論点を問う問題がよく出題されます。

私は、消費税法を受験した年に大きな改正があったため、国税庁のホームページを確認していました。消費税法は他の税目と比べて改正も立て続けに行われるため、予備校のテキスト以外でも知識を補うことが大切だと思ったからです。

改正論点というのは出題実績のない論点です。つまり予備校にとっても、どの範囲がどのように出題されるかわかりません。ただ、国税庁のホームページに載っているかぎり、出題可能性はあるのではないかと考えました。

予備校のテキストには載っていない論点でも、理解さえしていれば論点の柱を自分の言葉で書くことが可能です。

国税庁のホームページを見ることで改正論点に関する知識も深まり、出題されたときもプラスアルファの加点が期待できます。これは、すべての科目に共通することです。ぜひ確認してみてください。

本試験を迎える受験生へ

よく「59点」と「合格」はまったく違うという方がいますが、私はそうは思いません。たしかに結果は異なりますが、努力の過程は紙一重。

税法なんかは本当に難しくて

新しい論点があるたびに苦しみ

計算ミスをするたびにストレスを溜め

理論を忘れるたびに自己嫌悪に陥り

「不合格」をくらうたびに、この1年はなんだったんだろうと自己否定することもたくさんありました。

でも税理士を目指した以上

予備校にお金を払った以上

決めたのはすべて自分。

なにひとつ、人に強制されたわけではない。

大人の受験は結果がすべて。

子どものときのように、結果がついてこなくても「よくがんばったね」では納得できない。

自分を律し、諦めなければ絶対合格する!

そんなことを考えながら受験を続けました。

とんとん拍子で合格する優秀な人ももちろんいらっしゃると思いますが、多くの人にとってこの受験期間はつらく険しいはず。

誰でも簡単に取れるものでないからこそ価値のある資格だと思っています!

合格令03! 勝ち取ってください!

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成! -

2

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

3

-150x112.jpg)

-

4

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格! -

5

【広告のご案内】掲載要領(PDF資料)

")