リース資産(負債)の取得原価

ファイナンス・リース取引は、通常の売買取引に準じて会計処理される。

リース契約の実行時点で、借手はリース物件の使用収益から経済的利益を享受する権利を得たのであるから、これを資産に計上する必要がある。

リース資産の評価額は、リース料総額から利息相当額を控除して算定しなければならない。

よって、ここでも将来キャッシュ・フローの割引現在価値の考え方が取り入れられて算定されるのである。

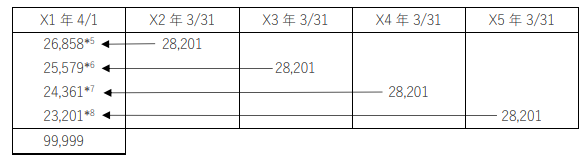

設 例 (リース資産の取得原価決定)

当社(3月末決算)はX1年4月1日にリース会社から機械装置を借入れた。リース期間は4年、1年当たりのリース料は28,201円で、リース開始の1年後からリース料を1年ごとに支払う契約である。なおリース会社がこの物件の購入に要した額は不明であるが、当社がこれと同じ物件を現金で購入する場合の見積価額は110,000円である。またリース会社がリース料の決定等の計算に用いる利子率も不明であるが、当社がこの物件の購入に要する資金を銀行から追加的に借入れる場合の利子率は5%である。

リース料総額の割引現在価値の計算

*5 28,201÷1.05≒26,858円

*6 28,201÷1.05÷1.05≒25,579円

*7 28,201÷1.05÷1.05÷1.05≒24,361円

*8 28,201÷1.05÷1.05÷1.05÷1.05=23,201円

上記の計算により、リース料総額の割引現在価値は99,999円と算出されたが、この金額と当社の見積現金購入価額110,000円のうち低い方の99,999円がリース資産(リース負債)の計上額となる。

(借)リース資産 99,999

(貸)リース負債 99,999

本設例の目的は、リース資産(リース負債)の取得原価の決定に「割引現在価値」が関わっていることを理解してもらうことにあるので、リース料の支払いや決算時の会計処理には触れないことにする。気になる人は『財務会計講義』p.194-196を確認するとよいだろう。

また、割引現在価値の計算についても、1年ごとにキャッシュ・フローを割り引いて計算するという手間のかかることを行っているが、やはり「割引現在価値」の概念はこういうものであるというイメージをつかんでほしいためである。

管理会計などでは、年々のキャッシュ・フロー28,201円×年金現価係数3.54595=99,999円と簡単に求める方法もある。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/4/1

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る! -

4

-

5

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成!

【広告のご案内】掲載要領(PDF資料)

")