【『財務会計講義』を読もう!】第5回:減損処理

- 2021/4/28

- 学習記事

有価証券の減損処理とは何か?

『財務会計講義』p.104における評価損の計上が強制される2つの場合については、企業会計基準第10号「金融商品に関する会計基準」の中でも、「時価が著しく下落した場合」として明文化されている。その箇所(第20項・第21項)を引用してみよう。

| 20. 満期保有目的の債券、子会社株式及び関連会社株式並びにその他有価証券のうち、市場価格のない株式等以外のものについて時価が著しく下落したときは、回復する見込があると認められる場合を除き、時価をもって貸借対照表価額とし、評価差額は当期の損失として処理しなければならない。 21. 市場価格のない株式等については、発行会社の財政状態の悪化により実質価額が著しく低下したときは、相当の減額をなし、評価差額は当期の損失として処理しなければならない。 |

このように、「市場価格のある有価証券」と「市場価格のない株式」に分けて規定されている。要するに有価証券の価値が回復できないほど著しく低下したならば、その価値まで強制的に評価減することを「有価証券の減損処理」とよんでいる。

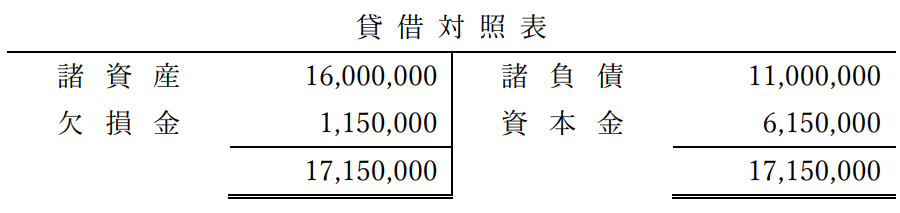

設 例(有価証券の減損処理)

関連会社である甲株式会社の発行済株式10,000株のうち2,500株を、1株当たり¥1,200の帳簿価額で保有していたところ、次の貸借対照表が示すように、甲株式会社の財政状態が悪化したので、帳簿価額を実質価額まで切下げる。

(借)関連会社株式評価損 1,750,000

(貸)関連会社株式 1,750,000

関連会社の株式は、売却を予定していないため、原則として取得原価¥12,000,000で評価されるはずである。しかし、本ケースでは、1株当たり実質価額が¥500(=純資産額¥5,000,000÷10,000株)と帳簿価額¥1,200を著しく下回っており、しかも財政状態の悪化は短期的に回復するとは考えられないため、強制的に実質価額¥500まで帳簿価額¥1,200との差額¥700を評価減しなければならない。評価損の総額は¥1,750,000(=¥700×2,500株)となり、関連会社株式評価損として計上される。

このように回復することを想定していないため、会計処理は切放し方式となる。

次ページ「固定資産の減損処理とは何か?」

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")