加藤大吾

(公認会計士・税理士)

はじめに

簿記の最初で習う「簿記一巡」は、簿記の問題として直接問われることは少ないです。しかし、簿記検定試験の各級や税理士試験、公認会計士試験などで必ず出題される総合問題をはじめ、出題者は「簿記一巡」を前提に問題を出題します。

そのため、「簿記一巡」を十分に理解しないまま学習を進めても、伸び悩んでしまうことが多いでしょう。

ここでは、学習の早い時期に理解しておくべき「簿記一巡」について解説します。簿記一巡の手続きのうち、特に重要とされる「仕訳の目的の違い」を確認しながら、簿記の正しい学習方法を身につけましょう!

簿記一巡の手続きと仕訳の目的

まずは、簿記一巡の手続きと各仕訳の目的を確認しましょう。

【開始手続】

開始仕訳……資産・負債・資本の前期繰越の引継ぎ

↓

再振替仕訳……期間損益計算の適正化

⇩

【期中手続】

期中仕訳……取引の実態を明らかにすること

⇩

【決算手続】

決算整理前残高試算表

↓

(決算)整理仕訳……当期の費用・収益を確定するとともに、時期に繰り越す資産・負債を確定すること。

↓

決算整理後残高試算表

↓

(決算)振替仕訳……総勘定元帳の締切り

↓

貸借対照表・損益計算書の作成

期中仕訳と整理仕訳の役割分担

ここで、「期中仕訳」と「(決算)整理仕訳」の目的の違いを理解するために、2つの取引例をみていきます。共通点と相違点を考えながら、仕訳と総勘定元帳への記入をしてみましょう。

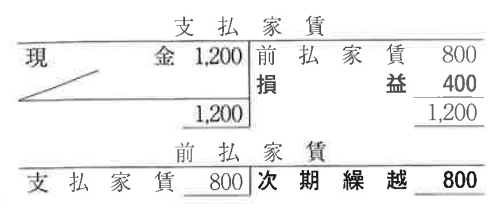

【例1】 費用の繰り延べ

1年分の家賃1,200円を現金で支払った。また、決算時に、翌期の家賃分800円を繰り延べる。

〈期中仕訳〉

(借) 支払家賃 1,200 (貸) 現金 1,200

→支払家賃は「費用」である。

〈整理仕訳〉

(借) 前払家賃 800 (貸) 支払家賃 800

→前払家賃は「資産」、支払家賃は「費用」である。

【例2】 固定資産の減価償却

備品1,200円を取得し、現金で支払った。また、決算時に、当期の減価償却費400円を計上する。

〈期中仕訳〉

(借) 備品 1,200 (貸) 現金 1,200

→備品は「資産」である。

〈整理仕訳〉

(借) 減価償却費 400 (貸) 備品 400

→減価償却費は「費用」、備品は「資産」である。

【例1】と【例2】の共通点は、財務諸表において、損益計算書で費用400円(支払家賃・減価償却費)、貸借対照表で資産800円(前払家賃・備品)をそれぞれ計上しています。

しかし、【例1】では、「費用」→「資産」(費用の繰り延べ)となり、【例2】では、「資産」→「費用」(減価償却)と、費用と資産を計上する順番が逆になっています。なぜならば、期中仕訳と整理仕訳のそれぞれの役割が異なっているためです。

期中仕訳の目的は、取引の実態を明らかにすることです。よって、【例1】では、「1年分の家賃の授受」という取引により費用が発生し、【例2】では、「備品の売買」という取引により資産を取得した、という期中仕訳を行っているのです。

これに対して、整理仕訳の目的は、当期の費用・収益の確定と、次期に繰り越す資産・負債を確定することです。よって、【例1】では、期中に費用として処理した支払家賃のうち、翌期に帰属する部分を減額し、前払家賃として資産計上するとともに、【例2】では、資産として計上した一部を費用配分し、減価償却費として費用計上する整理仕訳を行っているのです。

このように、期中仕訳と整理仕訳では、仕訳の目的が異なっているため、たとえば、次のような期中仕訳は、簿記一巡に反しているので、許されません。

【例1】(家賃支払時の期中仕訳)

(借) 支払家賃 400 (貸) 現金 1,200

前払家賃 800

【例2】(備品取得時の期中仕訳)

(借) 減価償却費 400 (貸) 現金 1,200

備品 800

さいごに

簿記の学習(インプット)をするときには、簿記一巡のうち、特に期中仕訳と整理仕訳の役割を意識して、知識を定着させるようにしましょう。

また、総合問題では、決算整理前残高試算表と決算整理事項に基づいて、整理仕訳を考えていくことになりますが、簿記一巡の手続きに従って、期中仕訳まで適切に処理が行われていることが前提となっています。

よって、結論となる貸借対照表や損益計算書の数値を導くために、どのような期中仕訳が入っているかをイメージしながら、残高試算表の勘定科目ごとに、整理仕訳を組み立てることができるように、アウトプットの練習をすることが大切です。

〈執筆者紹介〉

加藤 大吾(かとう・だいご)

早稲田大学大学院会計研究科非常勤講師・公認会計士

2003年早稲田大学政治経済学部経済学科卒。2005年公認会計士登録。東京CPA会計学院にて公認会計士講座(簿記)・日商簿記検定講座の講師業務の傍ら、監査法人にて監査業務にも従事。2015年より早稲田大学大学院会計研究科非常勤講師。著書に『税理士試験 簿記論・財務諸表論 総合問題なるほど解法ナビ』(中央経済社)がある。

※ 本記事は、会計人コース2019年10月号「いま知っておきたい「簿記一巡」」の一部を再編集したものです。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/24

【連載】中小企業の経理スキル大全~第6回:はじめてのPMI実務 -

2

2026/7/23

700超の資格を持つ資格ソムリエがBANTO受けてみた!(後編) -

3

-

4

2026/7/22

700超の資格を持つ資格ソムリエがBANTO受けてみた!(前編) -

5

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")