<解 答>

<解 説>

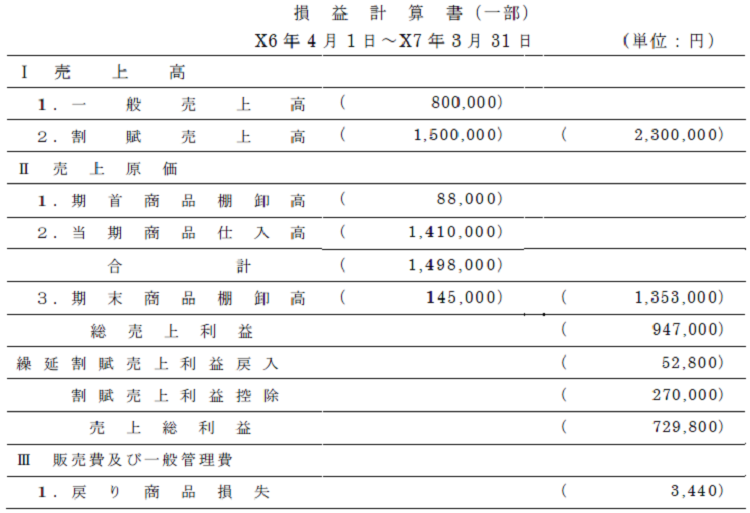

本問は割賦販売を回収基準による未実現利益控除法で処理しているため、前期末に未回収の割賦売掛金に含まれる未実現利益を繰延べる処理を行っています。

その金額が決算整理前残高試算表の繰延割賦売上利益126,720円に示されています。

割賦売掛金は売価であり、期首割賦売掛金残高288,000円のうち126,720円が利益額であるため、下記のように、前期の割賦販売の利益率が計算できます。

前期の割賦販売利益率: =0.44(44%)

前期の割賦販売利益率が計算できましたので、取戻し商品の仕訳を修正します。

問題に示されている取戻し商品の仕訳には、繰延割賦売上利益勘定の減少について記載がありませんので、修正仕訳を行います。

また、戻り商品勘定を仕入勘定に振替える仕訳も行います。

戻り商品は未売却のため、期末商品棚卸高に含めます。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 繰延割賦売上利益 | *1 10,560 | 戻り商品損失 | 10,560 |

| 仕入 | 10,000 | 戻り商品 | 10,000 |

*1 24,000円×44%=10,560円

次に当期の割賦販売の原価率を計算し、そこから利益率を算出します。

商品ボックスをメモして、売上原価の金額を計算します。

その際に、一般売上の金額を割賦販売の売価に修正して原価率を計算します。

800,000円×(1+20%)=960,000円

当期の割賦販売利益率:1-55%=0.45(45%)

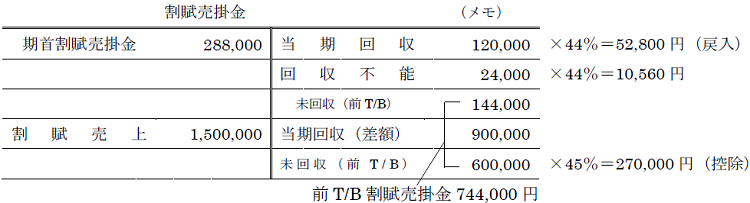

当期の割賦販売利益率が計算できましたので、前期に発生した割賦売掛金の回収分に対応する繰延割賦売上利益の戻入と、当期に発生した割賦売掛金の未回収分に対応する割賦売上利益を控除します。

繰延割賦売上利益戻入:120,000円×44%=52,800円

割賦売上利益控除:(744,000円-(288,000円-120,000円-24,000円))×

45%=270,000円

下記のような割賦売掛金のT勘定を作り、金額を整理すると計算しやすくなります。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 繰延割賦売上利益 | 52,800 | 繰延割賦売上利益戻入 | 52,800 |

| 割賦売上利益控除 | 270,000 | 繰延割賦売上利益 | 270,000 |

次ページ→補足

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

2

-150x112.jpg)

-

3

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格! -

4

-

5

2026/3/18

どうやった?どうだった?税法大学院入試対策~【後編】実際の試験について

【広告のご案内】掲載要領(PDF資料)

")