<設 例>

次の取引を仕訳し、必要な決算整理仕訳を行いなさい。

なお、会計期間はX1年4月1日~X2年3月31日とし、商品勘定の前期繰越は42,000円であった。

商品売買の記帳方法は総記法で処理している(問題の便宜上、販売時の原価も記載している)。

4/10 前期に仕入れた商品12,000円分を返品した。この金額は取引先に対する買掛金から差引くこと。

5/25 商品120,000円を仕入れ、代金は当店振出しの小切手で支払った。

6/5 商品165,000円(原価90,000円)を販売し、代金は掛けとした。

7/20 商品198,000円を仕入れ、代金のうち98,000円は現金で支払い残額は掛けとした。

8/2 商品420,000円(原価210,000円)を販売し、代金は掛けとした。

10/16 商品132,000円を仕入れ、代金は掛けとした。

11/3 商品220,000円(原価120,000円)を販売し、代金は掛けとした。

12/17 販売した商品55,000円(原価30,000円)分が返品されてきた。この金額は取引先に対する売掛金から差引くこと。

1/9 商品120,000円(原価60,000円)を販売し、代金は掛けとした。

3/31 期末商品棚卸高は30,000円であり、減耗と評価損はなかった。

<解 答>

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 4/10 | 買掛金 | 12,000 | 商品 | 12,000 |

| 5/25 | 商品 | 120,000 | 買掛金 | 120,000 |

| 6/5 | 売掛金 | 165,000 | 商品 | 165,000 |

| 7/20 | 商品 | 198,000 | 現金 | 98,000 |

| 買掛金 | 100,000 | |||

| 8/2 | 売掛金 | 420,000 | 商品 | 420,000 |

| 10/16 | 商品 | 132,000 | 買掛金 | 132,000 |

| 11/3 | 売掛金 | 220,000 | 商品 | 220,000 |

| 12/17 | 商品 | 55,000 | 売掛金 | 55,000 |

| 1/9 | 売掛金 | 120,000 | 商品 | 120,000 |

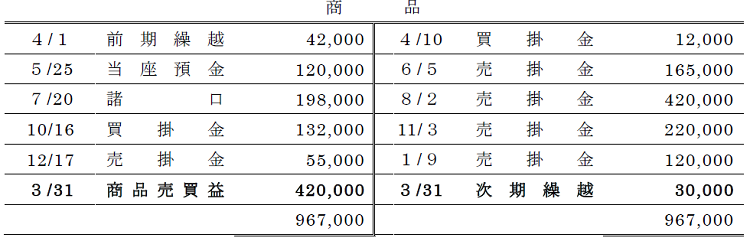

| 3/31 | 商品 | *420,000 | 商品売買益 | 420,000 |

*

期末商品棚卸高30,000円が次期繰越になるように、商品勘定の貸借差額で420,000円を求めることができます。

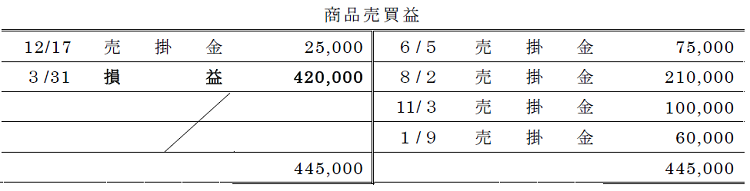

この修正額は分記法の商品売買益の金額と一致しますので、売上総利益が明らかになります。

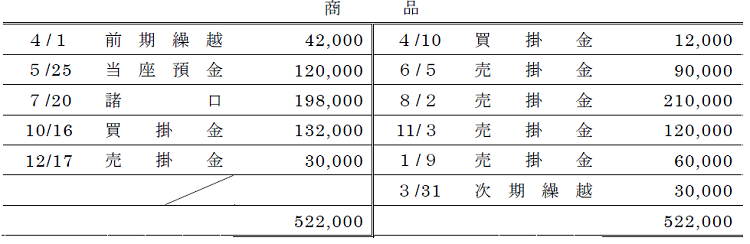

分記法の場合の総勘定元帳

次ページ→練習問題

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

3

-

4

-

5

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ

【広告のご案内】掲載要領(PDF資料)

")