03.比較可能性の意義

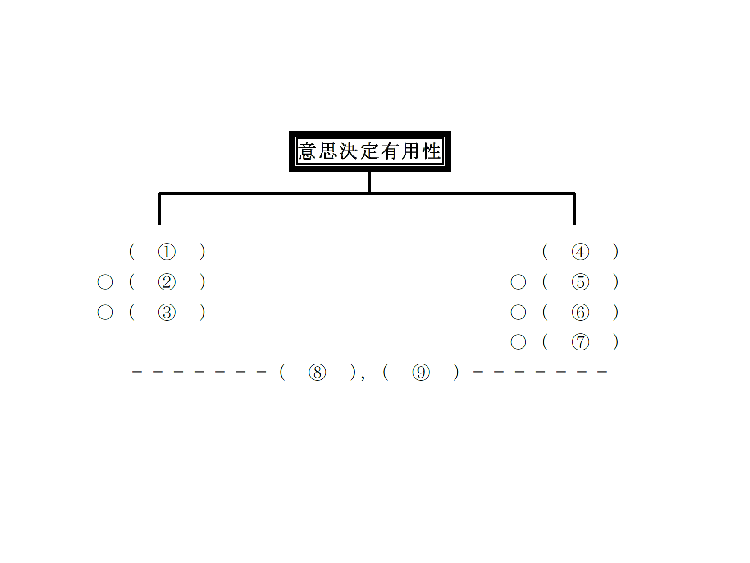

会計情報が利用者の意思決定にとって有用であるためには,会計情報には( ① )がなければならない。…そのためには,( ② )ことにより,会計情報の利用者が,( ③ )や( ④ )にあたって,事実の同質性と異質性を峻別できるようにしなければならない。

⇒第2章11項,「企業結合に関する会計基準」67項,「リース取引に関する会計基準」31項(2)

04.会計情報の質的特性の体系

⇒第2章末

*アドバイス:各特性のキーワードだけでも押えておこう。

(著者紹介)

早谷 準一(はやたに じゅんいち)

専門学校東京CPA会計学院講師

東京CPA会計学院で、税理士コース財表理論を長年担当。また、中小企業診断士として各種研修、講義等活動の分野も広げている。『会計人コース』特集・付録等への執筆多数。著書に『明快図解 経営分析の基本』(祥伝社、共著)などがある。

(注)本連載は、『会計人コース』2018年5月号付録『すらすら財表理論』の内容を加筆・修正したものです。

<バックナンバー>

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

2

-150x112.jpg)

-

3

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格! -

4

-

5

2026/3/18

どうやった?どうだった?税法大学院入試対策~【後編】実際の試験について

【広告のご案内】掲載要領(PDF資料)

")