問 題

当社のX1年度とX2年度に関する次の〔資料〕に基づき,下記の問に答えなさい。

問1 A商品の評価方法を先入先出法から総平均法に変更したことによるX2年度期首の遡及処理の仕訳を示しなさい。

問2 X2年度のB備品の減価償却に関する整理仕訳を示しなさい。

問3 X2年度のA商品に係る売上原価はいくらか求めなさい。

〔資料〕

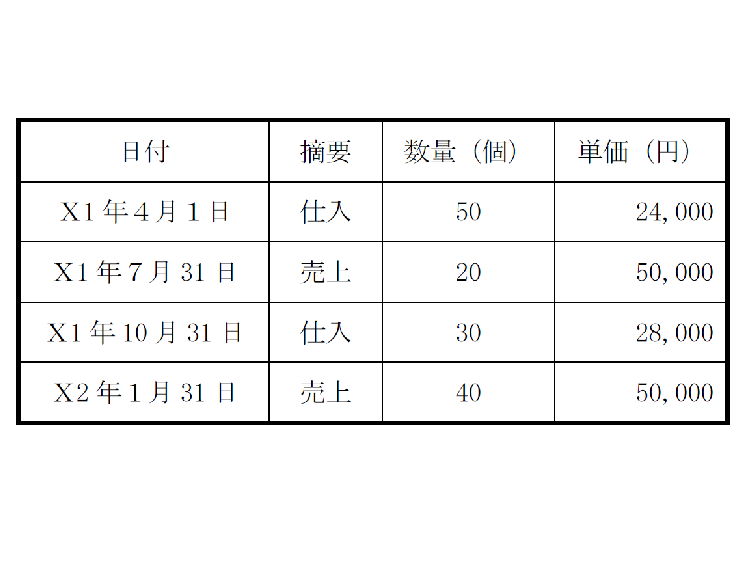

X1年度(X1年4月1日~X2年3月31日)

・当社は,X1年度より,A商品の販売事業を開始した。X1年度の期首においてA商品の在庫はなく,X1年度中のA商品に係る受払の記録は,次のとおりであった。当社は,A商品の評価方法として先入先出法を採用した。

・当社は,X1年4月1日に,A商品を販売するためのB備品(取得価額1,500,000円,耐用年数5年,残存価額ゼロ)を取得し,ただちに事業の用に供した。当社は,B備品の減価償却方法として250%定率法(定額法償却率の2.5倍を償却率とする定率法)を採用した。

・X1年度の期末において,A商品の棚卸減耗,A商品やB備品について収益性の低下を示す事実は存在しなかった。

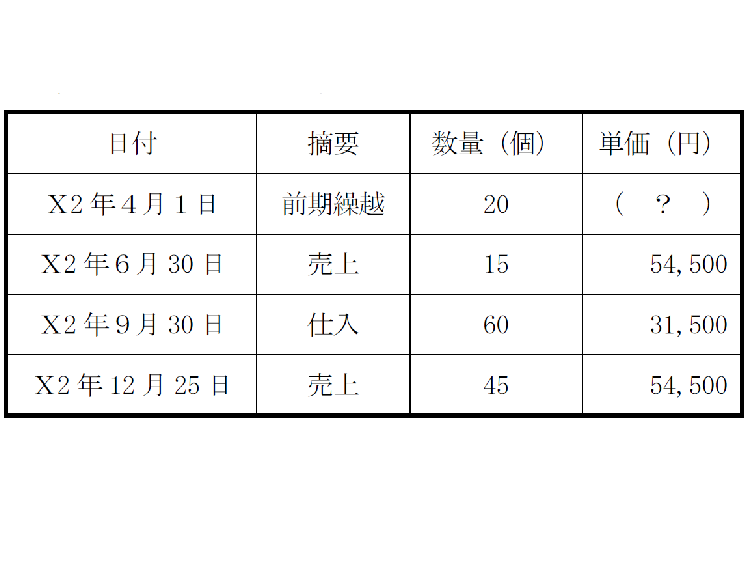

X2年度(X2年4月1日~X3年3月31日)

・X2年度中のA商品に係る受払の記録は,次のとおりであった。( ? )に当てはまる金額は,各自で推定すること。

・当社は,X2年度の期首より,A商品の評価方法を先入先出法から総平均法に,B備品の減価償却方法を250%定率法から定額法に,それぞれ変更した。これらの変更は,重要性があると判断される。さらに,過去の誤謬によるものではなく,正当な理由によるものと認められるので,「会計上の変更及び誤謬の訂正に関する会計基準」において定められている原則的な取扱いに従って,それぞれ処理するものとする。なお,B備品の耐用年数や残存価額に変更はなかった。

・X2年度の期末において,A商品の棚卸減耗,A商品やB備品について収益性の低下を示す事実は存在しなかった。

〔平成25年第Ⅰ回短答式問題9・改題〕

<ヒント>

問1について,A商品のX2年3月31日現在の単価について,先入先出法と総平均法によった場合の単価を算定し,その差額を「商品」と「繰越利益剰余金」の勘定科目で仕訳をしよう。

問2は前期末までの250%定率法によった未償却残高を算定し,その帳簿価額に基づき,残りの耐用年数4年で定額法により償却すること。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/24

【連載】中小企業の経理スキル大全~第6回:はじめてのPMI実務 -

2

2026/7/23

700超の資格を持つ資格ソムリエがBANTO受けてみた!(後編) -

3

-

4

2026/7/22

700超の資格を持つ資格ソムリエがBANTO受けてみた!(前編) -

5

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")