【解答】

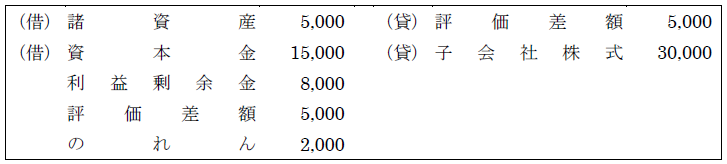

1.P社の個別財務諸表上の仕訳(単位:円)

2.P社の個別財務諸表上の仕訳(単位:円)

【解説】(金額の単位:円)

株式交換による取得の会計処理を前提に、共通支配下の取引(完全子会社の吸収合併)の会計処理を問う問題です。本問ではP社の個別財務諸表上の処理のみを問うていますが、株式交換に伴う連結財務諸表作成のための修正仕訳をイメージできたかがポイントです。

1.株式交換では、子会社を支配するために親会社の株式が対価として交付されます。株式交換が取得と判定された場合、子会社株式の取得原価は対価として交付された親会社株式の時価となります。

取得原価:P社株価300×100株=30,000

問題文の指示より、完全親会社となるP社は取得原価総額を資本金に組み入れることとなりますが、問われているのはあくまで「P社の個別財務諸表上の仕訳」ですので、解答欄にあるのれんや負ののれん発生益は生じない点に注意しましょう。これらが生じるのはP社が連結財務諸表作成のために、資本連結を行ったときです(下記参照)。

・X0年3月期の連結財務諸表作成のための資本連結仕訳(上段は諸資産の時価評価)

2.親会社による完全子会社の吸収合併は、共通支配下の取引にあたります。通常、共通支配下の取引は連結財務諸表の作成に際して相殺消去されてしまいますが、本問のように、共通支配下の取引によって連結財務諸表が作成されなくなる場合には、P社の個別財務諸表において、連結財務諸表と同様の情報を反映する必要があります。

このため、上記の時価評価および資本連結による修正を前提に、のれんについては当期分の償却が行われたあとの残高をもって計上します。ただ、注意すべきは、諸資産および諸負債については合併期日ではなく、P社によるS社の支配獲得時点(株式交換日)での時価で計上すべき点です(連結上は、支配獲得日においてのみ時価評価されるため)。そして、仕訳の貸借差額によって、抱合せ株式消滅差損(または抱合せ株式消滅差益)を計上します。

諸資産:S社B/S計上額52,000+評価差額5,000=57,000

諸負債:S社B/S計上額32,000

のれん:2,000÷10年×未償却分9年=1,800

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

-

3

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎 -

4

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

5

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは?

【広告のご案内】掲載要領(PDF資料)

")