【解答】

【解説】(単位:千円)

吸収合併を前提にした,パーチェス法による会計処理を問う問題です。合併では,存続会社による株式の交付が行われるため,①資本金等が増加するか,②自己株式の交付によって処分差額が生じる点に,注意が必要です(本問は前者)。

また,本問では取得企業がX社である旨の指示がありませんが,合併後のX社に対する持株比率から,X社が取得企業であることが判断できます。問題によっては,逆取得となっているケースもありますので,この点にも気を付けましょう。

1.取得か逆取得かの判定

合併比率:Y社株価2.5÷X社株価5=0.5

※問題文の指示より,両者の株価に基づいて,合併比率を算定します。

Y社株主への交付株数:Y社発行済株式総数8,000株×合併比率0.5=4,000株

合併後のX社株主持株比率:21,000株÷(21,000株+4,000株)=0.84

※よって,本問の吸収合併は,X社によるY社の取得であると判定できます。

2.合併の会計処理

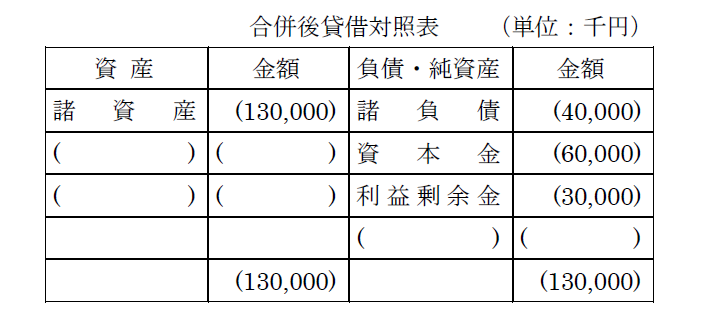

パーチェス法により,Y社の諸資産および諸負債を時価で受け入れ,X社が交付した株式の時価(取得原価)との差額は負ののれん発生益となりますが,解答上は利益剰余金に含めることになります。また,問題文の指示より,取得原価相当額については,全額を資本金として処理します。

取得原価:Y社株主への交付株数4,000株×X社株価5=20,000

負ののれん:50,000-15,000-取得原価20,000=15,000

解答はX社のB/Sに上記の仕訳を加味することで作成できます。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/26

税理士試験1カ月前の過ごし方~本試験を徹底的に意識した勉強法で簿・財合格! -

2

2026/6/25

わたしの独立開業日誌 #社労士 佐野麻衣子 -

3

-

4

-

5

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎

【広告のご案内】掲載要領(PDF資料)

")