【解答】

【解説】

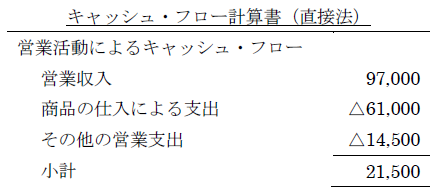

キャッシュ・フロー計算書の直接法と間接法の関係を確認する問題です。

営業収入(商品の売上による収入)

売上高を営業収入へ調整するには、まず売上債権の増減額2,000千円をマイナス調整します。そして当期売上にかかる貸倒損失1,000千円については、当期の売上高には含まれているが、当期に回収されておらず、かつ売掛金の増減額にも反映されていません。そのため、売上債権の増減額だけではなく、この貸倒損失も差し引くことにより、最終的に売上高から当期の収入を導くことができます。

商品の仕入による支出

間接法におけるキャッシュ・フロー計算書のたな卸資産の増減額に関して、3分法による売上原価の算定の仕訳からすると、たな卸資産が減少すれば売上原価が増えます。しかし、この売上原価の増加は支出を伴いません。

そこで、間接法でのキャッシュ・フロー計算書ではたな卸資産の減少をプラス調整します。また、売上原価にたな卸資産の増減額を調整することで、仕入高へ戻すことができます。よって、売上原価60,000千円からたな卸資産の増減額1,000千円を差し引くことで仕入高が59,000千円と計算できます。

さらに、仕入高59,000千円に仕入債務の増減額△2,000千円を調整(2,000千円を足す)ことで、仕入による支出61,000千円を計算できます。

なお、商品評価損は売上原価に含まれているため、キャッシュ・フロー計算書上は通常の商品販売によってたな卸資産が減少して売上原価になったものと変わりなく、調整は不要です。

その他の営業支出

販売費及び一般管理費20,000千円から非現金支出費用である減価償却費3,000千円と賞与引当金の増減額1,000千円を差し引きます。そして、前払費用の増減額が間接法で記載されていますが、もし営業外損益等にかかる前払費用ならば記載がないはずであるため、これも差し引きます。さらに、貸倒れ1,000千円も支出を伴わないため差し引きます。この結果、その他の営業支出は14,500千円となります。

これらを調整した結果、小計の金額は間接法の21,500千円と一致します。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/5/13

【会計士合格体験記】予備校選びより大事なのは、予備校を信じてやり切ること -

4

2026/5/12

【連載】四コマでわかる会計士の世界~第3回・最終回:修了考査 -

5

【広告のご案内】掲載要領(PDF資料)

")