【解答】

【解説】

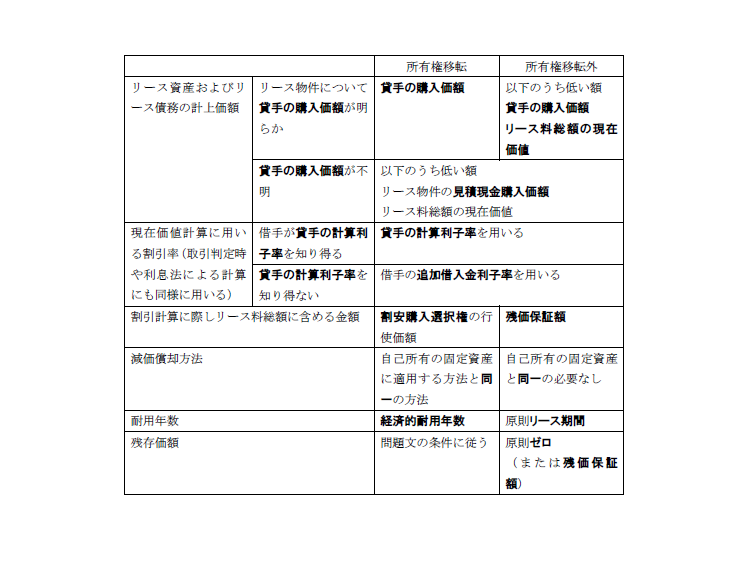

太字部分が解答になります。

リース会計における借手の会計処理では,所有権移転ファイナンス・リース取引であるか,所有権移転外ファイナンス・リース取引であるかによって,計算問題で使用する各数値が異なります。なお,「割引計算に際しリース料総額に含める金額」にある各金額や,「残存価額」における残価保証額などは,必ず与えられる計算条件ではありませんので,注意しましょう。

本問は,用語の穴埋めをするためではなく,計算条件の選択が自然とできるくらいに表の内容を身に付けることを目的として,復習してください。また,本問では出題していませんが,3つの所有権移転の有無の判定基準についても,併せて押さえておきましょう。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-150x112.jpg)

-1-150x112.jpg)

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")