貸借対照表はある時点における企業の財産(状態)がどれだけあるかを示します。貸借対照表によって、その企業の健康状態(財政状態)を見ることができるのです。

昨年と今年とを比較して「資産が増えた」、または「負債が増えた」など、財務的な安全性を分析することができます。

一見、一般的な体型の人は健康に見えますが、実は隠れメタボの場合もあるわけです。

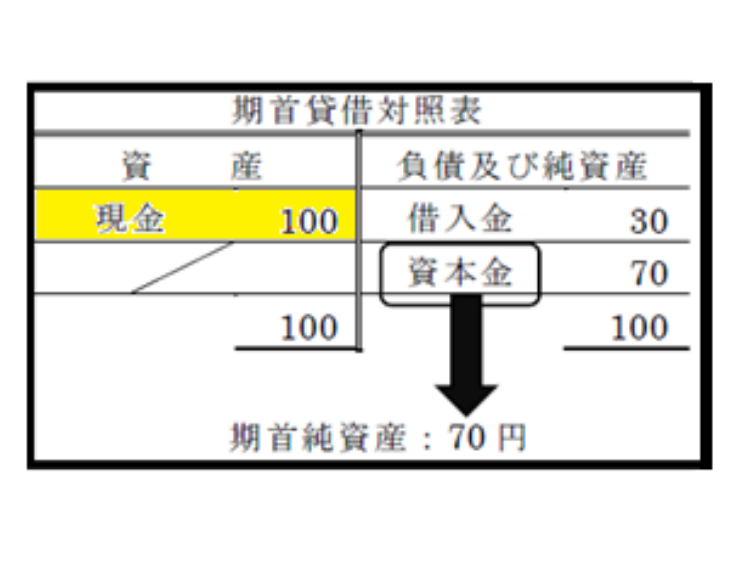

貸借対照表において企業の財政状態を見る方法が財産法です。次の期首と期末の貸借対照表を見てください。

期首・期末の貸借対照表を比較すると現金が100円から110円に増えています。

これは、期首から期末まで経営を行って10円の利益が生じた結果ですが、当期純利益の金額は次のように計算することができます。

期末純資産額80円-期首純資産額70円=当期純利益10円

このように、期末の純資産額と期首の純資産額の差額から一定期間の当期純利益を求める計算方法を財産法といいます。財産法によって利益を計算することで、現金が10円増加したという財産的裏づけを示すことができます。

しかし、この財産法では、どのような取引から利益が発生したかという原因まではわかりません。つまり、財産法を健康診断でたとえると、1年前と比較して自分の健康状態がどう変化したかはわかるけれど、何が原因で健康状態が変化したかはわからないということですね。

ではミニテストで理解度を確認していきましょう。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成! -

2

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

3

-150x112.jpg)

-

4

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格! -

5

【広告のご案内】掲載要領(PDF資料)

")