【解答】

①商品販売益 ②15,000 ③5,000 ④75,000 ⑤50,000

⑥売上原価 ⑦5,000 ⑧売上原価 ⑨売掛金 ⑩75,000

⑪10,000 ⑫100,000

【解説】

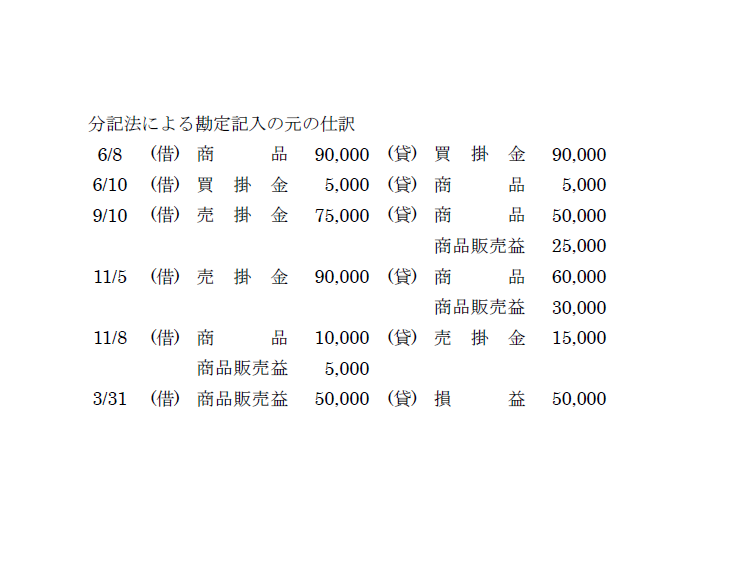

確実に解くならば、分記法の勘定記入から仕訳を起こし、総記法と売上原価対立法の仕訳へ変換して埋めていく流れとなります。しかし、本試験ですべて仕訳を書き出すのは時間の無駄です! 本問くらいの難易度ならば、頭の中で次のように考えてサクッと解けるようになるのが理想です。(説明の中の金額は分記法の勘定記入のものです。)

①と⑤:3/31の決算であるため総記法の決算整理仕訳から①は商品販売益、⑤は商品販売益(損益勘定振替額)の50,000

②:分記法の11/8より売上戻りと分かるため、商品勘定10,000(原価)+商品販売益勘定5,000(利益)=15,000(売価)

③:分記法の6/10より仕入値引(または仕入割戻、仕入戻し)と分かるため、商品勘定5,000(原価)

④:分記法の9/10より売上と分かるため、商品勘定50,000(原価)+商品販売益(利益)25,000=75,000(売価)

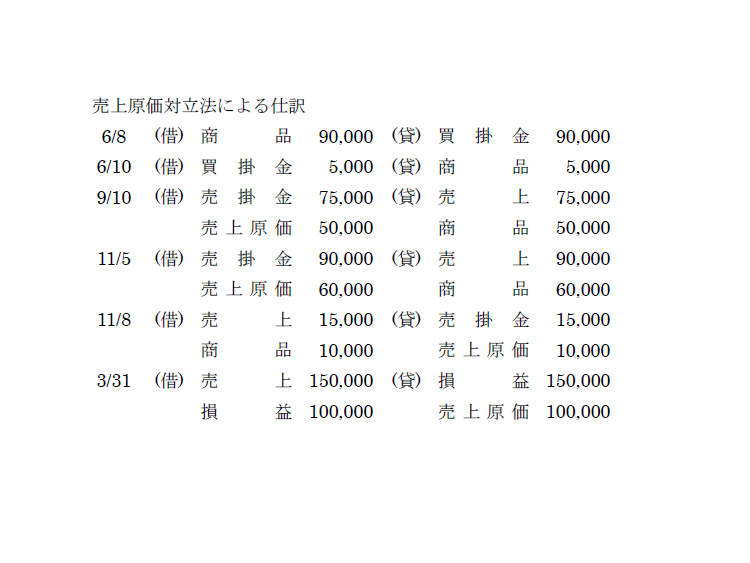

⑥と⑨と⑪:②と同様に売上戻りと分かるため、⑥は売上原価、⑨は売掛金、⑪は商品勘定の10,000(原価)

⑦:③と同様に仕入値引等と分かるため、商品勘定5,000(原価)

⑧と⑩:④と同様に売上と分かるため、⑧は売上原価、⑩は④と同じ75,000(売価)

⑫:売上総利益(商品販売益勘定)が50,000であるため、売上原価対立法の売上勘定の損益振替額150,000-50,000=100,000(当期の売上原価合計)

特に最後の⑫も売上原価勘定の他の空欄をすべて埋めなくても、上記のとおり売上勘定と分記法の商品販売益勘定から計算ができます。

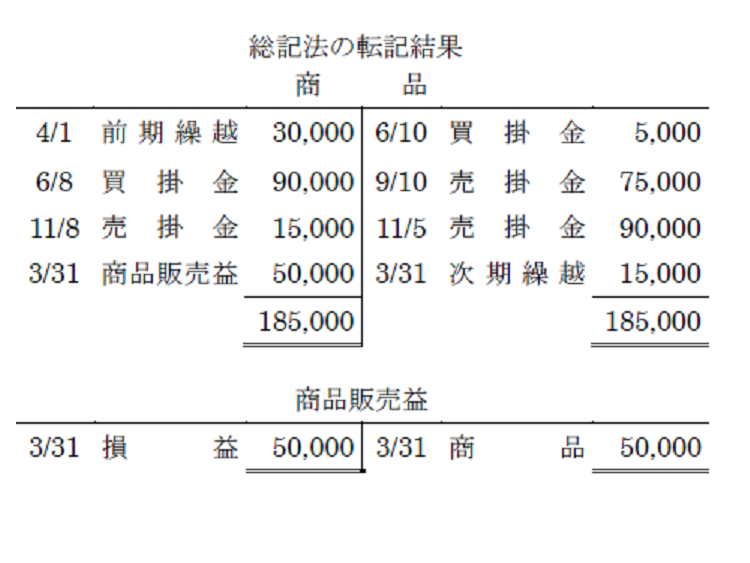

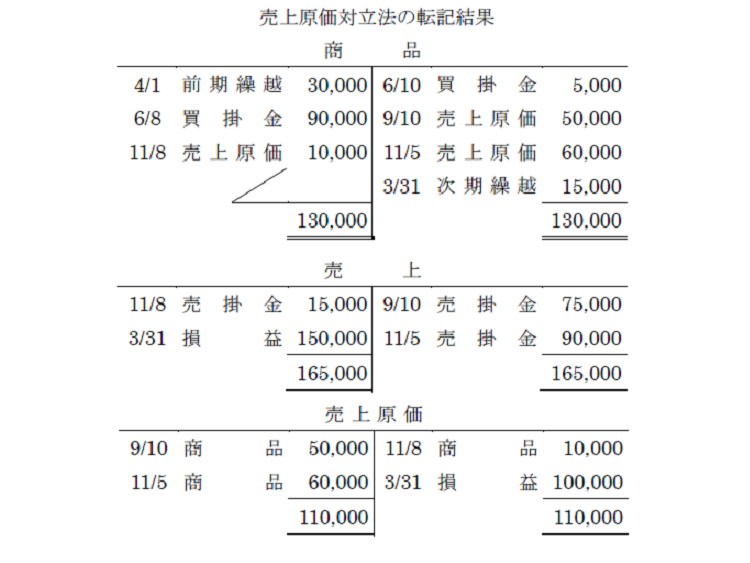

まだサクッと解けるところまで理解できていない人は、次の各処理方法の仕訳と総記法・売上原価対立法への転記結果を確認してください。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-3-150x112.jpg)

-3-150x112.jpg)

-1-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")