- Home

- 過去の記事一覧

-

連載|会計士短答式・合否をわける企業法〇×クイズ㉜ー会計監査人の権限等

問題 会計監査人は,いつでも,会計監査人設置会社の子会社に対して会計に関する報告を求め,又は会計監査人設置会社若しくはその子会社の業務及び財産の状況を調査することができる。(令3) 解答・解説 …

-

連載|税理士・会計士・日商1級 Quizuで簿・財:基礎力チェック!(第43回)ー研究開発費等会計基準②

問題 研究開発費等会計基準② ①から⑦を下記AからDに区分しなさい。なお、いずれも経常的な支出ではない。 ① 当期に新市場開拓のために支出した金額② 当期に新製品開発のために支出した金額③ 当期に新…

-

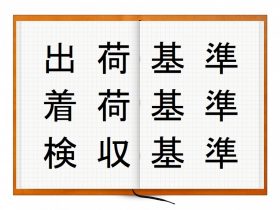

【日商簿記】新・出題区分表「キーワード」解説:出荷基準・着荷基準・検収基準

本記事では、「出荷基準・着荷基準・検収基準」について取り上げます。 用語のポイント 出荷基準:得意先へ商品等を発送した時に、収益(売上)を認識する。着荷基準:得意先に商品等が納品(引渡)された時に、…

-

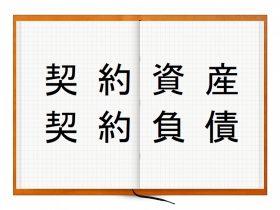

【日商簿記】新・出題区分表「キーワード」解説:契約資産・契約負債

本記事では、「契約資産・契約負債」について取り上げます。 用語のポイント 契約資産:顧客から対価を受取る前、または期限の到来前に財またはサービスを顧客へ移転(顧客との契約から生じた債権を除く)した時…

-

連載|会計士短答式・合否をわける企業法〇×クイズ㉛ー指名委員会等設置会社における執行役

問題 執行役は,指名委員会の決議によって選任しなければならない。(令3) 解答・解説 誤り執行役の選任は,指名委員会の職務ではなく,取締役会が執行役の職務の執行を監督すること(416条1項2号…

-

新刊『課税所得計算の形成と展開』の編著者・金子友裕先生にきく 本書の読みどころと税法・税務会計研究のヒント

このたび、弊社より金子友裕先生(東洋大学教授)編著『課税所得計算の形成と展開』という研究書を刊行しました。タイトルにあるように法人税法の基礎概念について多角的に検討し、現代的課題についても言及するものです。本書が、どの…

-

連載|会計士短答式・合否をわける企業法〇×クイズ㉚ー監査役会

問題 監査役会設置会社においては、常勤の監査役は、監査役の中から株主総会の決議によって選定しなければならない。(令3) 解答・解説 誤り監査役の中から常勤の監査役を選定するのは、監査役会である…

-

連載|税理士・会計士・日商1級 Quizuで簿・財:基礎力チェック!(第42回)ー研究開発費等会計基準①

問題 研究開発費等会計基準① ( ① )とは、新しい知識の発見を目的とした計画的な調査及び探究をいう。開発とは、新しい製品・サービス・生産方法(以下、「製品等」という。)についての計画若しくは設計又は既存…

-

【税理士合格体験記】自分に合った教材&勉強法がカギ! 独学で相続税法にリベンジ合格

税理士見習い☆なつ(30代、税理士法人勤務) 合格科目:財務諸表論(令和元年)、簿記論(令和2年)、相続税法(令和3年)学習スタイル(相続税法):専門学校(通学→通信)→独学 [word_balloon i…

-

連載|会計士短答式・合否をわける企業法〇×クイズ㉙ー株主総会決議の取消しの訴え

問題 指名委員会等設置会社では、株主、取締役、執行役又は清算人は、株主総会の決議の日から3か月以内は、当該決議の取消しの訴えを提起することができる。(令3) 解答・解説 正しい指名委員会等設置…

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

刊行後、忽ち重版決定✨『税理士試験全11科目のすごい勉強法』

ランキング

-

1

2026/2/12

【税理士合格体験記】育児や仕事と両立しながら3年で5科目合格達成!T.I/31歳(執筆時)/会社員 【受験情報】受験履歴:2023年 財務諸表論○・簿記論× … -

2

2024/12/3

税理士試験財務諸表論 合格発表を受けて今後の学習アドバイス【編集部より】さる11月29日(金)、令和6年度税理士試験の合格発表が行われました。合格発表をうけ… -

3

2025/11/3

会計事務所QUEST~11月の章~年末調整のちょこっとQ&A今年ももう残すところあと2ヶ月。そろそろ年末調整の準備を始める時期になりました。10月中に年末調整… -

4

藤原ドン子 はじめに あまり知られていない公認会計士試験合格後の世界、のぞいてみません…

藤原ドン子 はじめに あまり知られていない公認会計士試験合格後の世界、のぞいてみません… -

5

5月申告、お疲れ様でした! さて、6月はホッと一息つきたいところですが、半期に一度の…

5月申告、お疲れ様でした! さて、6月はホッと一息つきたいところですが、半期に一度の…

【広告のご案内】掲載要領(PDF資料)

")