筑波大学准教授・中村亮介

2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、中央大学商学部で教鞭を執っている中村亮介教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

私は英語が苦手です。仕事柄、英語論文を目にする機会が多いので読むのはイケるんですが、聞くのと話すのが特に苦手です。

嫌いなものの1つに、「英語をいきなりぶゎーっと話しかけてくる人」があります。ああいう人たちは、「英語は全員がマスターしている前提」を置いている時点でNGです(笑)

昨年、ベトナムで国際会議があったので、現地のホテルに泊まりました。

ビュッフェ形式の朝食が付いていたので会場に行って、ひととおりいただいたら、給仕係の人から “Tea of Coffee?” と聞かれました。

私は、“Hot tea!!” と答えました。

そうしたらですよ、何が出てきたと思います?

コーヒーが出てきたんですよ!!

確かに”Hot tea”と”Coffee”は語調が似ているか…? いやいや…。

ここから得られた教訓は、「聞かれたことにアレンジして答えてはいけない」ということでしょうか。また英語が嫌いになった…。

さて、第2回で連結財務諸表は、以下の財務表から構成されていることを説明しました。

| ①連結貸借対照表 ②連結損益計算書及び連結包括利益計算書、または連結損益及び包括利益計算書 ③連結株主資本等変動計算書 ④連結キャッシュ・フロー計算書 ⑤連結附属明細表 |

このうち、今回は③④について、連結キャッシュ・フロー計算書を中心に解説します。ただし、「だいたいこんなことが書いてある」くらいのことがわかっていれば財務諸表分析は可能なので、前回同様、エッセンスだけを記します。

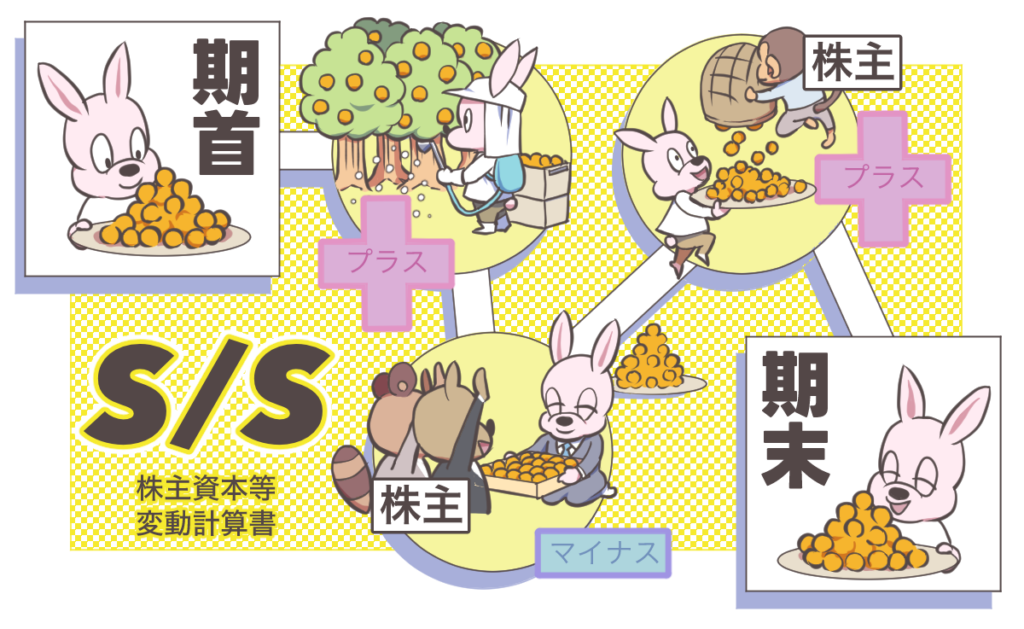

6-1 連結株主資本等変動計算書の概要

連結株主資本等変動計算書とは、企業グループの一期間における純資産の変動を明らかにする役割があります。「一期間」というのは表1の青枠を見るとわかります。青枠には、「当連結会計年度(自2023年4月1日 至2024年3月31日)」とあります。すなわち、1年間の企業の純資産の変動が示されている、ということです。

したがって、前回の連結損益計算書と同じくフロー情報と位置づけられます。この計算書は、英語ではStatement of Shareholders’ Equityと呼ばれることから、S/Sと略されます。

財務諸表分析において、この計算書を利用することはあまりないですが、配当などに関わる情報は必要になることがあります。赤枠の「剰余金の配当 △7,412」は、当年度に利益剰余金(つまり過去の利益の蓄積)から株主へ7,412百万円の配当が行われたことを意味しています。この情報を拾ってくることができれば、本分析にあたっては十分です。

6-2 連結キャッシュ・フロー計算書の概要

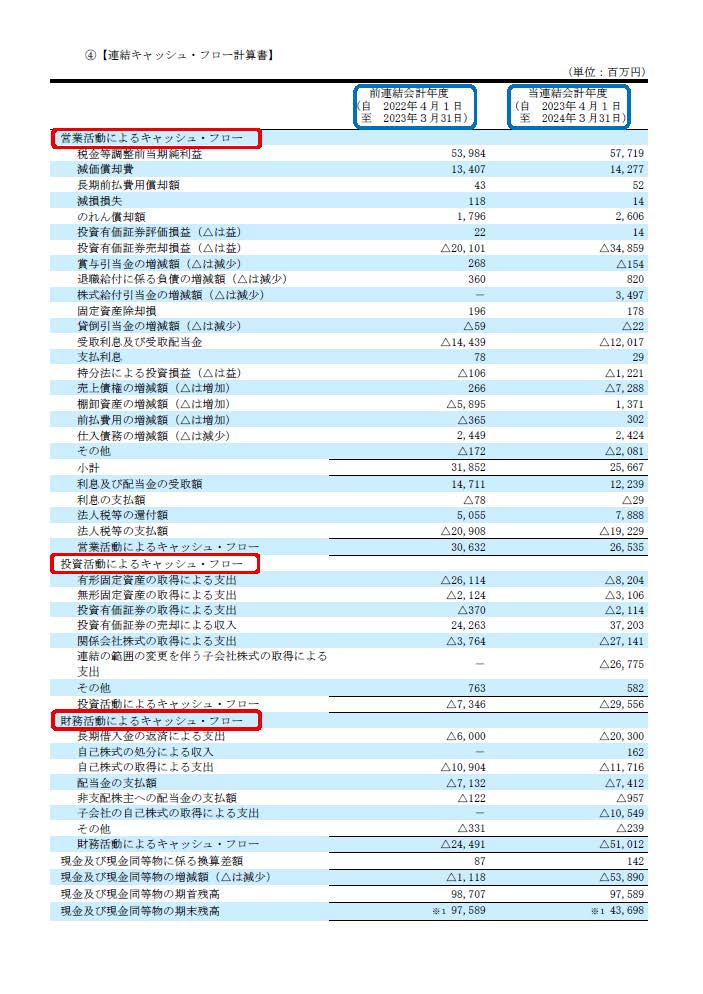

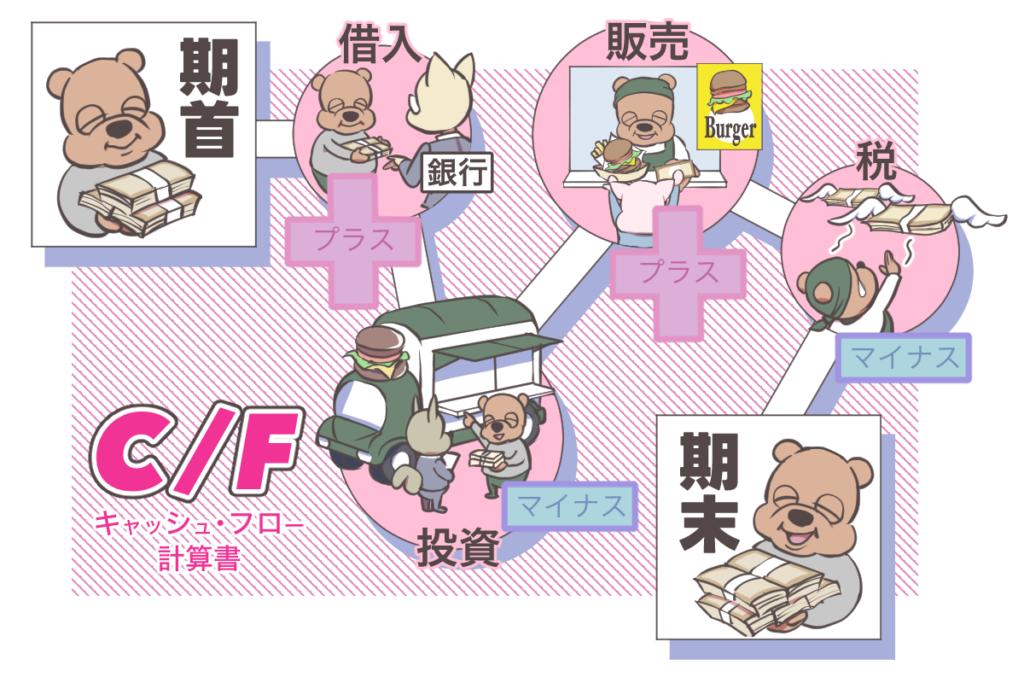

連結キャッシュ・フロー計算書とは、企業グループの一期間におけるキャッシュの状況を明らかにする役割があります。「一期間」というのは表2の青枠を見るとわかります。青枠には、「前連結会計年度(自2022年4月1日 至2023年3月31日)」「当連結会計年度(自2023年4月1日 至2024年3月31日)」とあります。すなわち、各年度一年間の企業のキャッシュの状況が示されている、ということです。したがって、前回の連結損益計算書や6-1の連結株主資本等変動計算書と同じく、フロー情報と位置付けられます。この計算書は、英語ではCash Flow Statementと呼ばれることから、C/Fと略されます。

企業にとって利益を獲得することは重要ですが、利益が出たと言っても、それが「掛け」の段階に留まり、キャッシュが入ってこなければ、それを支払手段として活用することは困難です。このような、「利益があってもキャッシュがない状況」に陥らないよう、キャッシュの流れを把握することは重要であり、それはこれまで紹介してきた財務表ではできません。これを示すのがキャッシュ・フロー計算書です[1]。

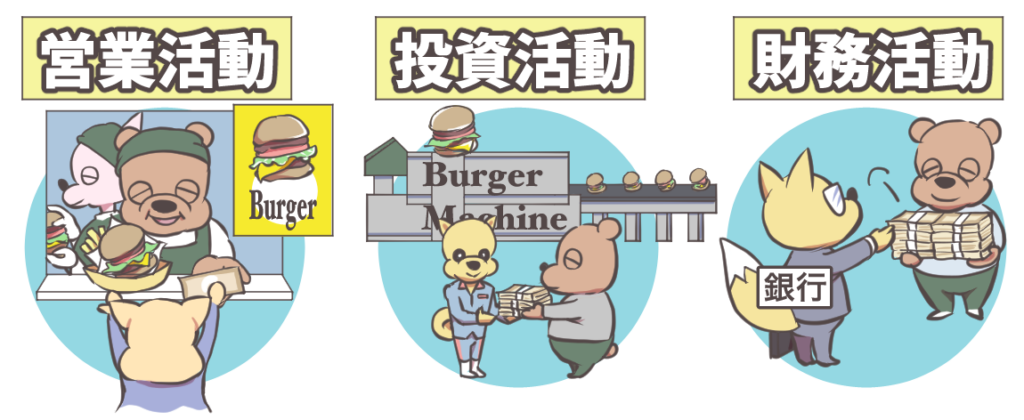

この計算書の特徴は、キャッシュの流れを、営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フローの3つに分けて報告する点です(表2の赤枠)。

投資活動とは、企業が将来の利益獲得を目指して行う設備投資や有価証券の売買活動、財務活動とは株式の発行や配当金の支払いなど、資金を調達・返済する活動、営業活動は投資活動および財務活動以外の活動とされます[2]。

投資活動と財務活動の違いを理解するための典型例は、「貸付による支出」が投資活動、「借入による収入」が財務活動に区分されることです。貸付は直接の利益獲得を目指して行う活動なので投資活動、借入は資金調達行動なので財務活動、ということでキャッシュ・フロー計算書上では両者は異質の活動となります。

この計算書の構造、特に営業活動によるキャッシュ・フローの仕組みは意外と複雑で、それぞれの項目の意味については簿記を学習していないと理解できないのですが、本分析上ではそこまでは求められません。ここで利用するのは、営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フローの合計額なので、それらを拾ってくることができればOKです。表2の当連結会計年度においては、それぞれ26,535百万円、△29,556百万円、△51,012百万円となります。

6-3 各財務表の関係

第4回から今回までで、4つの財務表を紹介しました。それらの関係を、ストック情報である貸借対照表(B/S)を中心に図示すると、次のようになります。

まず、損益計算書(P/L)は、B/Sの純資産に含まれる、当期純利益の発生原因を示した計算書です[3]。次に、株主資本等変動計算書(S/S)は、B/Sの純資産の変動原因が記録された計算書です。キャッシュ・フロー計算書(C/F)は、B/Sの資産に含まれる「キャッシュ」の変動原因を表した計算書です[4]。これら3つの財務表は、ストック情報たるB/Sと異なり、フロー情報であるため、このような説明が可能となります。

重要なのは、この4つの財務表は、それぞれが独立しているのではなく、B/Sを中心としたリンクが図られている、ということです。

6-4 まとめ

① 連結株主資本等変動計算書(S/S)は、企業グループの一期間における純資産の変動を明らかにする役割があります。

② 連結キャッシュ・フロー計算書(C/F)は、企業グループの一期間におけるキャッシュの状況を明らかにする役割があり、キャッシュの流れを、営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フローの3つに分けて報告しています。

③ ①・②に、連結損益計算書を含めた3つの財務表は、連結貸借対照表(B/S)における各項目の発生原因・変動原因を表しており、それぞれが独立しているのではなく、B/Sを中心としたリンクが図られています。

これで、財務諸表の構成についての解説は終わりました。次回以降では、いよいよ具体的な分析指標について勉強していきます。

<参考文献>

佐々木隆志(2013)「二つの損益計算思考の接合に関する一考察」『會計』第184巻第1号、16‑28頁。

新田忠誓監修(2024)『全商財務諸表分析検定試験テキスト』実教出版。

[1] 簿記・会計を勉強するにあたってまず理解しなければならないのは、「利益が100万円出ていたとしても、その期に100万円のキャッシュが増えたとは限らない」、すなわち「利益≠キャッシュの増加」ということです。キャッシュの増加は目に見えますが、利益は目に見えない、いわば「紙の上の数字」なのです。

[2] したがって、キャッシュ・フロー計算書の「営業」概念と損益計算書の「営業」概念は若干異なります。

[3] 正確には、貸借対照表に記載されるのは「繰越利益剰余金」であり、その一部に当期純利益が含まれています。

[4] キャッシュは、正確には「現金及び現金同等物」と表され、貸借対照表の特定の表示科目を示すものではありません。

<著者紹介>

中村亮介(なかむら・りょうすけ)

中央大学商学部教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/22

700超の資格を持つ資格ソムリエがBANTO受けてみた!(前編) -

3

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点 -

4

2026/7/17

直前期こそ!『税理士試験 直前予想問題集』をもっと使いこなそう! -

5

【広告のご案内】掲載要領(PDF資料)

")