菅 信浩

<編集部より>

新年度に向けて新社会人となる方や、転職や異動で新しいことにチャレンジする方も多くなるこの季節。どのフィールドで活躍するにせよ、「会計人コースWeb」の読者であれば、ビジネスパーソンとして会計周りの必須知識は押さえておきたいところ。

そこで、今回は監査法人で内部統制の監査業務に携わり、転職後は大手総合商社で内部統制の構築や運用に携わってきた菅信浩氏に、今さらなかなか聞けない内部統制の基本を解説してもらいました。

既刊本『チェックリストでリスクが見える 内部統制構築ガイド』も好評ですので、より詳しく知りたい方はこちらもご参照ください♪

前回は、内部統制の知識を身につけ実務を行う上で陥りがちな「落とし穴」について紹介しました。今回は、そもそもなぜ内部統制を構築するのかについて考えてみましょう。

内部統制とは何でしょう? なぜ必要なの?

内部統制とは何か、と聞かれて即答できない人が多いのではないでしょうか?

公認会計士試験を受験されるような方であっても、内部統制についてまったく知識がない人に分かりやすく説明できる人がどのくらいいるでしょうか?

今回は、内部統制とはなにか、という本質について理解を深めましょう。

学術的な定義

内部統制とは何でしょう? 企業会計審議会は以下の通りに定義しています。

「内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセスをいい、 統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及び IT(情報技術)への対応の6つの基本的要素から構成される。」

(出所)「財務報告に係る内部統制の評価及び監査の基準」

皆さんは「内部統制とは何か」について漠然とは理解していると思いますが、基準の定義だけ見ても正直よくわかりませんね。

実質的な定義

簡単なところで経費精算を例にとると、内部統制がなければ領収書などの経費精算のエビデンスも必要ないということになります。これでは本当は業務で使っていないのに「5万円の経費を使ったので5万円ください」と言ったらお金が支払われてしまいます。やりたい放題です。

でも、内部統制があれば、まずエビデンスがない支払いには応じませんし、上長の承認も必要になりますので、簡単にはお金は支払われません。

このように「(人が嘘をついて横領するリスクなどの)会社に存在するリスクに備えた仕組み」が内部統制です。

会社経営は当然にリスクを伴うものです。経営者は会社が遭遇するさまざまなリスクに対し、いかにコストをかけすぎずにリスクを回避しまたは低減させるかを考える必要があり、言い換えれば、効果的かつ効率的な内部統制を構築しなければなりません。

内部統制というと会計不正や横領のリスクが対象と思いがちですが、本来はビジネスリスクも含めた広く会社が抱えるリスクに対して必要となる仕組み、と言えます。

よくある誤解

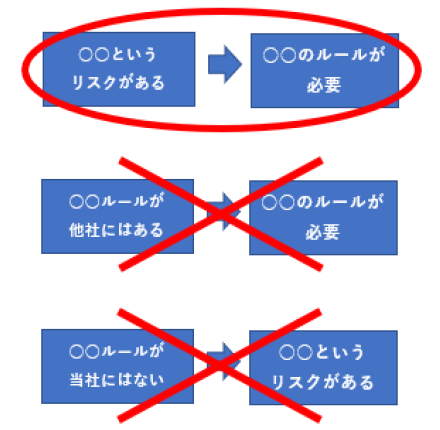

よくある誤解として「通常構築すべき内部統制は○○だから当社も同じ仕組みが必要だ」という風に考えがちですが、内部統制を構築するのはそこに「リスク」があるからであって、内部統制ありきでリスクを考えてはいけません(図表1)。

(出所)『チェックリストでリスクが見える 内部統制構築ガイド』

つまり、「○○というリスクがあるから内部統制を整備する」必要があるのであり、逆に言えば、どの会社でも整備しているルール(内部統制)であったとしても、会社にそのリスクが存在しないと判断できるなら、そのルールを整備する必要は無いのです。

まとめ

会社はリスクに備える仕組みとして内部統制を整備・運用する必要があります。

JSOXは非常に学問的にまとめられているので内部統制の本質を理論的に理解することに役立ちます。しかし、JSOXは財務報告目的の内部統制を端的に整理したものであるがゆえに会社のリスクと内部統制の関係を網羅的に把握することはできません。

せっかくJSOXを通じて内部統制の本質を学問的に理解しても、財務報告目的以外のリスクに対する網羅性がなかったり、リスクと内部統制の関係を説明できないと、経営目線からは少し物足りず非常にもったいないです。

網羅的にかつ具体的に会社にあるリスクと必要な内部統制を把握したい方は、拙著『チェックリストでリスクが見える 内部統制構築ガイド』(中央経済社)を手に取っていただけるとうれしいです。

また、その前段階として、会社にはどのような業務があるのかを網羅的に理解したい方は、拙著『業務をまるごと見える化する 経理・財務のフローチャート40』(中央経済社)もお勧めです。

本連載と拙著が皆様の業務の参考となれば幸いです。

次回は、内部統制の実務で実際に起こりうる「失敗ケース」について紹介していきます。

【執筆者紹介】

菅 信浩(すが・のぶひろ)

上場準備中の不動産デベロッパー(現在は東証プライム上場)にて営業経験を積んだのち、当該会社の上場を契機に公認会計士を目指す。合格後に朝日監査法人(現有限責任あずさ監査法人)へ入所し、100社超の監査業務、IPO支援、JSOXアドバイザリー等を担当。その後、大手総合商社へ転職後、数多くのM&AやPMI、内部統制構築に携わり、現在は台湾の海外子会社にCAOとして駐在。著書に、『チェックリストでリスクが見える 内部統制構築ガイド』、『業務をまるごと見える化する 経理・財務のフローチャート40』(いずれも中央経済社刊)。

■バックナンバー

【第1回】内部統制の実務に関する「落とし穴」

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/25

わたしの独立開業日誌 #社労士 佐野麻衣子 -

2

-

3

-

4

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎 -

5

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ

【広告のご案内】掲載要領(PDF資料)

")