濵村純平(桃山学院大学経営学部准教授)

【編集部より】

話題になっている経済ニュースに関連する論点が、税理士試験・公認会計士試験などの国家試験で出題されることもあります。でも、受験勉強では会計の視点から経済ニュースを読み解く機会はなかなかありませんよね。

そこで、本企画では、新聞やテレビ等で取り上げられている最近の「経済ニュース」を、大学で教鞭を執る新進気鋭の学者に会計・財務の面から2回にわたり解説していただきます(執筆者はリレー形式・不定期連載)。会計が役立つことに改めて気づいたり、新しい発見があるかもしれません♪ ぜひ、肩の力を抜いて読んでください!

こんにちは、大学で管理会計や原価計算を教えている濵村純平といいます。

私は多趣味で仕事以外にもいろんなことをしています。野球をみたり、ベースを弾いたり、アニメをみたり、アイドルや声優のライブに行ったり、ポケモンユナイトをしたり、お酒を飲んだり、水族館に行ったり…自分が好なことを挙げるとキリがありません。

そんな中で、研究も趣味の1つだと考えています。

今回はそのうち、現在、私が中心的に取り組んでいる研究と関連した経済ニュースについてご紹介します。

みなさんに質問です

唐突ですが、100点満点のテストで60点をとったらどう思いますか? おそらく、「状況による」と思うでしょう。

では、平均点が「20点のときに60点」と、「80点のときに60点」という結果をどう思うでしょうか。前者なら「結構頑張ったな」と、後者なら「もうちょっと頑張れたな」と思うでしょう。

もう少し話を広げます。たとえば、新型コロナウイルスが流行して、緊急事態宣言が出ときを思い出してください。

ここで、利益だけで経営者の報酬を決めているレストラン会社(A社)があったとします。このとき、A社の経営者の報酬はどうなったでしょうか?

そうです、A社の経営者の報酬は下がってしまいます。このケースでは、経営者ががんばっても「どっかいってくれ〜」とウイルスに働きかけられません。その結果、経営者の評価は悪くなります。

しかし、実はこのケースでも、A社の経営者がどれだけ頑張ったかについて、ある程度の見通しを立てる方法があります。

たとえば、ほかのレストラン会社(B社)と比べてみましょう。もし、B社が「頑張ってもしゃーない」となり、顧客をB社からA社が奪うことができれば、A社はそれなりに頑張っているといえそうです。

このように、人と比べて業績を評価する方法を相対的業績評価とよびます。私は現在、この相対的業績評価を含む、経営者の業績評価を研究しています。

今回は、この相対的業績評価にまつわるお話を、経営者報酬契約(役員報酬契約)に関するニュースからしていきます。

日立製作所のニュース

2023年6月20日に日経新聞デジタル版で公開された「日立、競合株価で役員報酬を増減 シーメンスなど10社と」に注目してみましょう。

ここには「日立製作所は海外競合と自社の株価を比較して、役員報酬を増減させる制度を導入した。…(中略)…競合株価の増減率と比較し、役員報酬の評価に使うのは国内で珍しい。」と書かれています。

つまり、日立は他社の株価と自社の株価を比べて、経営者の業績を評価しています。

この記事にあるように、日本で相対的業績評価を使っている企業は多くありませんでした。私も参加している研究グループで、上場企業の経営者の業績評価の仕組みを調べると、相対的業績評価を使っている企業は1%にも満たなかったのです(早川ほか 2022)。

しかし、日立のように、少しずつほかの企業と比べて報酬を決める企業が増えているようです。なぜ、企業は相対的業績評価を利用するのでしょうか。

このニュースを紐解くために、相対的業績評価の良いところを考えてみます。

相対的業績評価のよいところ

相対的業績評価は、他人と比べるので「他人に負けないようにしよう」という気になるかもしれません。たとえば、体育祭で「ほかのクラスに負けないぞ」となれば、いつもよりちょっとでも頑張ろうと思うでしょう。

しかし、相対的業績評価が注目されている一番の理由は、別のところあります。それは、自身ではどうしようもない外的な影響を軽減する効果です。

そこで登場するのが、さきほどのテストとレストランの例です。

問題の難しさは調整できない

テストの例を考えてみましょう。

自分が60点でも平均点が高い場合と低い場合では、何が違うでしょうか。

1つ考えられるのは「問題の難しさ」です。問題が難しければ平均点は低く、簡単なら高くなります。

もし、問題が難しいときに60点だったら、普段よりたくさん頑張ったといえるでしょうし、問題が簡単なときの60点なら、普段より勉強をサボった可能性が高くなります。

注意してほしいのが、「テスト勉強のための努力」は自分で調整できますが、「問題の難しさ」は自分では調整できないことです。平均点は「問題の難しさ」で変わりますが、自分が周りより頑張っていれば、難しくても平均点をこえる可能性は上がりますし、逆もまた然りです。

つまり、調整できない「問題の難しさ」を考慮するために、平均点を基準にして他人と比べています。このおかげで、テスト勉強をどれだけ頑張ったかをある程度推測できます。

外的要因を考慮できる評価の仕組み

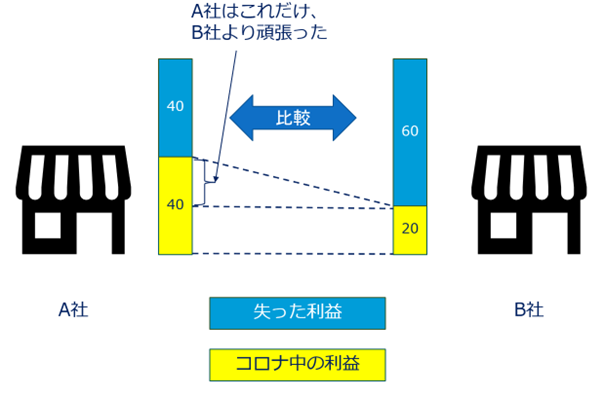

もちろん、レストランの例も同じです。たとえば、A社が1ヵ月で40万円、B社が20万円の利益だったとします。両者とも、通常であれば80万円の利益をあげています。

このとき、A社は新型コロナウイルスによる利益の減少を40万円に食いとめていますが、B社は利益の減少が60万円になります。この例から、新型コロナウイルスという共通の影響があるときに、A社とB社の経営努力の違いがわかると思います。

新型コロナウイルスの影響で利益が下がっても、ほかのレストランより頑張っていると認められれば、経営者の頑張りに報いるために、たくさん報酬を与えてもよさそうですね。

このように、経営者の「頑張った結果」には、経営者自身が何もできない要因が含まれてしまいます。しかし、他社と比べることで、経営者がどうしようもない要因を考慮することができます。

これが相対的業績評価の利点だといわれています。こうして、経営者も自分の頑張りが正しく評価されれば、しっかり頑張ろうと思えるわけです。

日立の例に戻ると、株価といういろんな要因が含まれている指標に相対的業績評価を使うことで、経営者が株価を上げる頑張りを促すわけです。

ちなみに、先ほども紹介した私が参加する研究グループが公表している論文にも書いていますが、人材派遣業等のサービスを提供するパーソルホールディングスは「成長性について国内外の競合他社との相対比較を行い、外部環境要因を除いた評価を報酬に反映させる」としています。

まさに、ここで説明した相対的業績評価のメリットを活かそうとしている例ですね。

比較対象を誰にするか!?

相対的業績評価では「誰と比較するか」が重要です。

絶対に勝てない相手と比べられても頑張る気は起きないでしょうし、楽に勝てる相手でも同様です。これは『実務に活かす管理会計のエビデンス』(中央経済社)のChapter 15で紹介されています(濵村・井上 2022)。宣伝です。

実は、2021年度から改正された会社法が施行され、企業がどうやって経営者報酬を決めているかをこれまでよりも詳細に開示するようになりました。その影響からか、最近は経営者報酬に関連したニュースをよくみかけます。

経営者報酬の詳細を知ることができるようになった今、経営者の業績評価の実態が少しずつ明らかになっています。業績評価は、管理会計研究での重要なトピックです。その研究成果を経営者報酬契約にも生かせるのではないかと、私たちは考えています。

(後編へつづく)

【参考文献・URL】

濵村純平・井上謙仁. 2022. 「経営者の業績評価-相対的業績評価と比較対象の設定基準」 加登豊・吉田栄介・新井康平編著『実務に活かす管理会計のエビデンス』中央経済社: 140-148.

早川翔・井上謙仁・濵村純平. 2022. 『日本企業の経営者報酬決定における相対的業績評価の利用に関する研究:明示的アプローチによる分析』Jxiv. DOI: https://doi.org/10.51094/jxiv.135

日経新聞デジタル「日立、競合株価で役員報酬を増減 シーメンスなど10社と」

https://www.nikkei.com/article/DGXZQOUC301IZ0Q3A530C2000000/

<執筆者紹介>

濵村 純平(はまむら・じゅんぺい)

2017年3月神戸大学大学院経営学研究科にて博士(経営学)を取得ののち、現在は桃山学院大学経営学部経営学科准教授。専門は管理会計・原価計算。詳細はウェブページから参照が可能。

【主な著書】

『寡占競争企業の管理会計』(中央経済社)

『実務に活かす管理会計のエビデンス』(分担執筆、中央経済社)など

【主な論文】

Hamamura, J. 2019. Unobservable transfer price exceeds marginal cost when the manager is evaluated using a balanced scorecard. Advances in Accounting 44: 22-28. など

<書籍紹介>

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

2

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

3

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス -

4

-3-150x112.jpg)

-

5

【広告のご案内】掲載要領(PDF資料)

")