会計や税務の世界では、「繰越し」という言葉がよく出てきます。

たとえば、青色申告をしている個人事業主が赤字になった場合には、この損失を翌年以降3年繰越せることができます(純損失の繰越控除)。

ただし、繰越控除を受けるためには、確定申告書に「第四表(損失申告書)」を添付しなければなりません。

このように、「繰越し」の特典を受けるためには、忘れてはならない帳表があります。

今回は、法人税申告書において、「繰越し」をするために重要な別表を2つ紹介します。

それでは早速、みていきましょう!

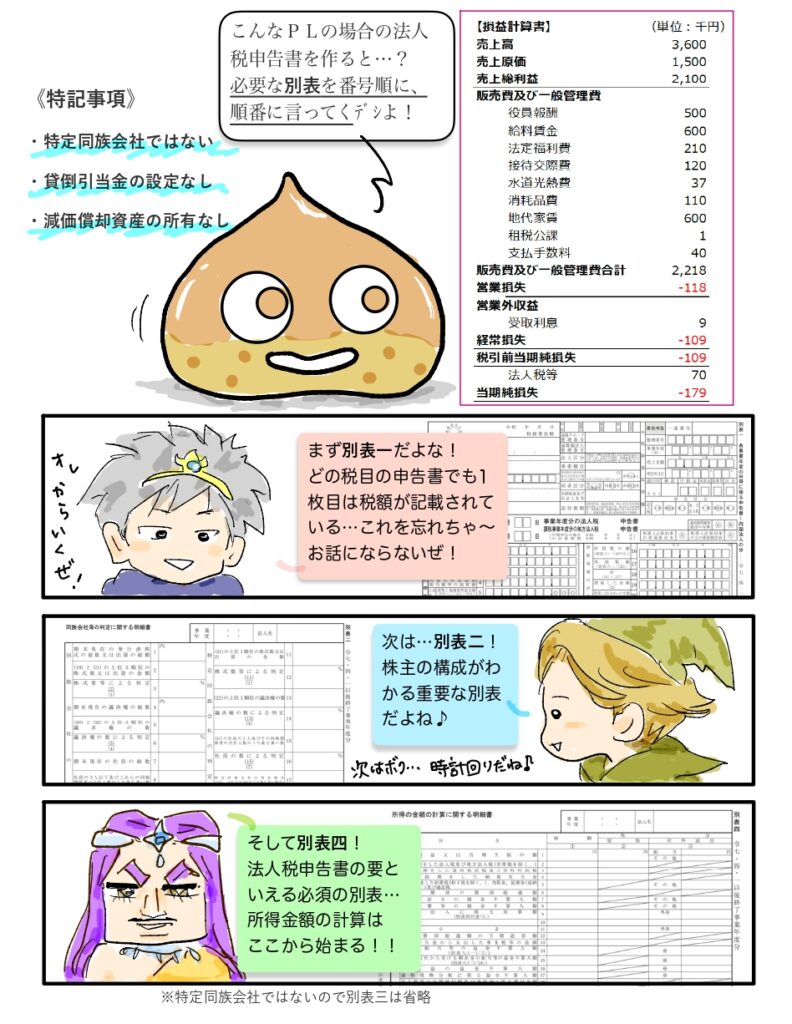

別表は100種類以上もある!

まず、法人税申告書の別表って、いったい何種類あるのでしょう?

国税庁HP 令和7年4月以降に提供した法人税等各種別表関係

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2025/01.htm

上記リンクをみると、別表は一から二十一まであります。

別表一だけで青色・白色・次葉・付表と4種類もありますので、付表まで数えると100種類を超えています。

法人税は毎年必ず改正のある税目。そのたびに別表が増えていくなどして現在に至るわけですが、中小企業など規模の小さい法人であれば、必要な別表はこの中のごく一部です。

別表一、四、五(1)、五(2)を作成すれば、とりあえずの法人税を計算することは可能でしょう。

別表七:欠損金の繰越控除

赤字の法人の多くは、「欠損金の繰越控除」を受けることができます。

企業が赤字になった場合、会計上、当期純損失が計上されます。この場合、税務上の利益(所得金額)もマイナスになることが多く、これを「欠損金」といいます。

法人に課される法人税は、法人の所得金額に税率を乗じて計算します。所得金額がプラスの場合は法人税を納付しますが、逆にマイナスとなった(欠損金が生じた)場合は、その年度の法人の所得金額はゼロと考え、法人税もまたゼロとなります。

そして、この年度に生じた欠損金は、申告書の『別表七』に記載することで繰り越すことができます。繰り越された欠損金は、翌年度以降10年間に生じた所得金額と相殺することができ、これを「欠損金の繰越控除」といいます。

世の中の法人は7割くらいが赤字と言われています。

また、過去に生じた欠損金が残っている場合もこの別表が付いているはずですので、別表七は大半の法人税申告書でみられる、一軍の別表といえるでしょう。

別表六(24):賃上げ促進税制による税額控除の繰越控除

毎年何かしら改正のある「賃上げ促進税制」。

令和6年4月1日以降開始する事業年度(令和7年3月決算~)より、大きな改正がありました。

それまでの賃上げ税制は、黒字の会社の法人税に対して税額控除により負担軽減するものでしたが、「要件を満たす賃上げをした年度に控除しきれなかった金額は、5年間の繰越しが可能」という措置が新たに追加されました。

つまり、赤字の会社でも、賃上げによる税額控除を翌年度以降に繰越すことができるようになったのです。

中小企業庁HP 中小企業向け「賃上げ促進税制」

https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai.html

資本金や従業員の数によって税額控除の内容は若干変わりますが、資本金1億円以下の青色申告法人では、「当期の給与(※)が前期から1.5%以上増加している」という要件を満たしていれば「税額控除とその繰越し」をすることができます。

※「雇用者給与等支給額」といいます。パート等の給与も含む、賞与も含む、役員報酬は含まない…など、会計での「給与」と同額ではないこともあるので注意!

この税制を適用するには、別表六(24)やその付表を作成する必要があります。

裏を返せば、これらを付けていないと、せっかくの税額控除が翌年度以降に繰越せなくなってしまいます。

顧問先にはメリットがあるものの、会計事務所にとっては失念リスクの大きい改正といえますね…。

なお、この改正は令和7年10月現在、「令和9年3月31日までに開始する各事業年度(令和10年2月決算まで)」に適用される予定です。(改正・延長の可能性あり)

さいごに

今回は「繰り越されるものたち」に焦点をあててみました。

なお、賃上げ税制に係る繰越控除は、法人だけでなく、青色申告をしていて従業員1,000人以下の個人事業主にも適用されます。来年の確定申告時期はどうなることやら…

ひとまず、ようやく涼しい気候になってきましたので、夏の疲れを癒し、素敵な秋を過ごしてくださいね!

<著者紹介>

定岡 佳代(さだおか かよ)

税理士

兵庫県出身。1980年生まれ。神戸大学工学部建設学科、神戸大学大学院自然科学研究科(土木工学)修了。

関西で技術職に就くも、結婚・出産・上京を機に専業主婦に。次男の妊娠中に簿記の勉強を始め、日商簿記3級・2級に独学で合格。そこから税理士試験に挑戦し、パート勤務、大学院通学と並行しながら3科目合格。立教大学大学院経済学研究科を2020年3月に修了。2021年4月、税理士登録。

硬式野球男子2人の母。「税理士を目指すママ」コミュニティで知り合った友人のママ税理士4人で、セミナーや対談など活動をしている。都内の税理士事務所、税理士法人で約10年の修行を経て、2023年8月に独立開業。「お客様はピッチャー、私はキャッチャー。どんな球でも受け止める。」をモットーに、お客様との対話を大切にしている。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格! -

2

-

3

2026/3/18

どうやった?どうだった?税法大学院入試対策~【後編】実際の試験について -

4

2026/3/17

どうやった?どうだった?税法大学院入試対策~【前編】準備したこと -

5

【広告のご案内】掲載要領(PDF資料)

")