2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、筑波大学の社会人大学院で教鞭を執っている中村亮介准教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

筑波大学准教授・中村亮介

みなさん、こんにちは。筑波大学の社会人大学院で会計学を教えている中村です。

本連載では、「財務諸表分析」をテーマとして,その方法および実践例を紹介していきます。

具体的には、貸借対照表や損益計算書といった財務諸表をどのような形で活かすかを、実際の企業のデータを用いて解説・実践します。

財務諸表分析とは?

1-1 財務諸表分析の位置づけ

まず、財務諸表分析とは何を指すのでしょうか。

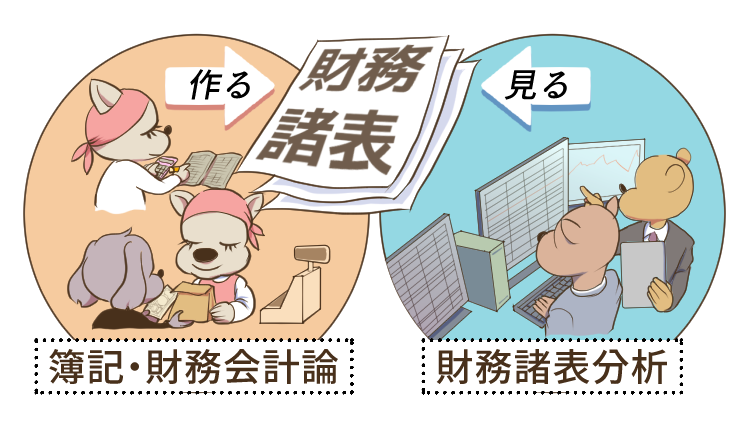

下のイラストを見てください。財務諸表にまつわる学問(企業会計)の領域としては、大きく分けて2つあります。

1つ目は、財務諸表を「作る」という領域です。たとえば、日々の様々な取引を仕訳帳や総勘定元帳といった帳簿に記録し、それをもとに財務諸表を作成するといった内容で、簿記や(狭義の)財務会計論が該当します。

もう1つは、財務諸表を「見る」という領域です。完成された財務諸表を一瞥しただけでその企業の状態を把握することは、よほどの玄人でないと困難です。

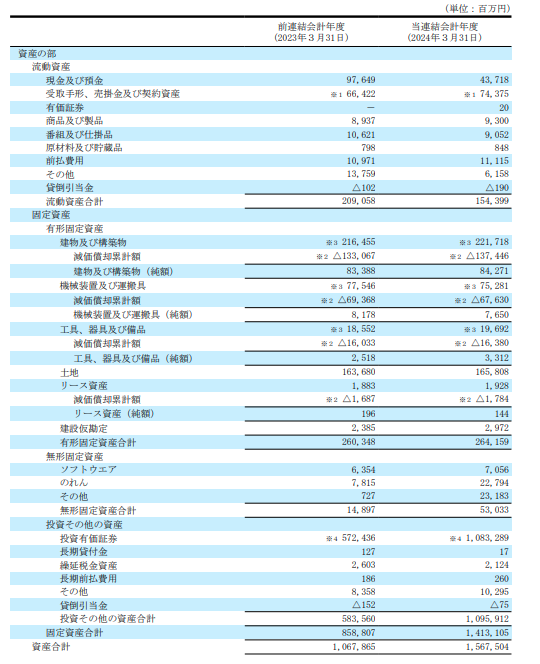

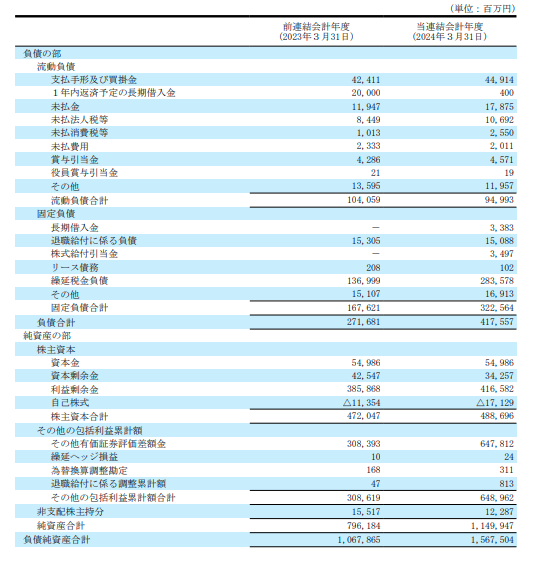

例として表1に株式会社TBSホールディングスの貸借対照表を載せていますが、何の訓練も受けずに「この情報だけで会社の状況を評価してください」と言われても、どの数字を見ればよいのかわからないと思います。

そこで、会社がどのような状況なのかを評価するためのツール(ROEや自己資本比率といった財務指標)の仕組みや利用方法を検討し、株式投資家や債権者などの、会社をとりまく利害関係者(ステークホルダー)の意思決定を手助けするのが財務諸表分析です(企業会計の領域としてはこれ以外にも、税務会計、管理会計、監査論などがあります)。

「簿記や財務会計論を学習しないと、財務諸表分析は理解できませんか?」と言われると、そうではないと私は考えます。

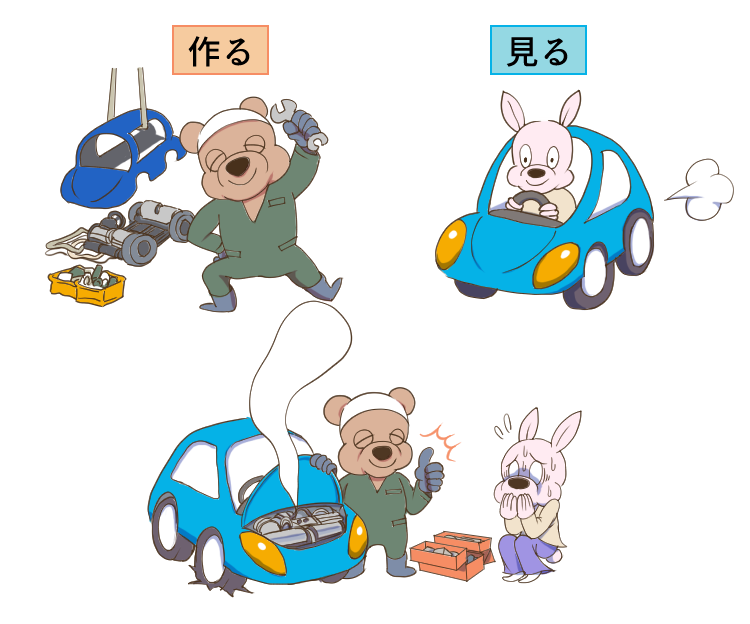

財務諸表を「自動車」にたとえて考えてみましょう。自動車を製造する(ここでは「財務諸表を作る」)スキルがなくても、自動車を運転する(ここでは「財務諸表を見る」)ことはできますよね。

とはいえ、自動車に異常を発見したときに、それを直すために自動車を製造する知識が役立つことはあります。したがって、簿記や財務会計論を学習しなくても財務諸表分析を理解できないことはありませんが、簿記や財務会計論を学習したほうが財務諸表分析をよりよく理解できます。

1-2 経営分析との違い

ここまでは企業会計の領域における財務諸表分析の位置づけについて述べてきましたが、経営学の領域である「経営分析」とはやや異なることも説明しておきましょう。

財務諸表分析は、定量的なデータから企業の「よしあし」を評価するもので,利用するデータはあくまで財務諸表がメインです。財務諸表は主に過去の取引データから成り立っているので、できることは現状の把握や課題の発見であり、将来予測にはあまり向いていません。たとえば、売れ筋の商品を開発したとしても、販売できなければ財務諸表の売り上げには反映されませんからね。

企業の将来を予測するには、財務データだけでなく、今後の商品開発の動向や経営者の資質、マクロ環境などの定性情報も必要となります。これらも含めて検討するのが経営分析です。

したがって、経営分析の一領域が財務諸表分析ということになります。

財務諸表分析のコンセプト

2-1 実数分析

さて、財務諸表分析は、会社の財政状態や経営成績等を、他の会社と比較して、もしくは同一企業の異時点間で比較して分析することですが、たとえば2つの会社のうち、どちらがもうかっているかを比較する場合、単純な利益の大きさだけでは判断できない場合があります。

次のA社とB社の利益で考えてみましょう。

A社:利益100万円

B社:利益200万円

この限りでは利益の大きいB社のほうがもうかっている、ということになります(この方法を実数分析と言います)。

2-2 比率分析

しかし、先ほどの例では「もうかっている」の定義をあえて曖昧にしていました。

そこで、「もうかっている」=「少ない元手で多くの利益をあげている」と定義しましょう。そうすると、元手に関する情報が必要になりますので、総資産の金額を元手の代理として追加してみます。

A社:利益100万円、総資産1,000万円

B社:利益200万円、総資産5,000万円

このような情報のもとでA社とB社を比較するには、利益を総資産で割り、元手1単位当たりで得られた利益を見ればよいでしょう。

A社:100/1,000=0.1

B社:200/5,000=0.04

と計算され、元手1単位当たりで獲得した利益が大きいA社のほうが「もうかっている」と判断できます。なぜ利益の大きいB社のほうが「もうかっていない」ことになったのかというと、元手がA社の5倍あるにもかかわらず、利益はA社の2倍しかあげられなかったからです。

このように、「何かを何かで割る」ことで、なるべく同条件にして複数社(もしくは同一企業の異時点間)を比較する分析(この方法を比率分析と言います)が財務諸表分析の基本的なコンセプトとなっています。

実際にこれから紹介する分析指標のほとんどが「割り算」によって成り立っています。

財務諸表分析の種類

3-1 3種類の分析

財務諸表分析の種類としては、①収益性分析、②安全性分析、③企業価値の分析があります[1]。

①は企業がどの程度、どのようにしてもうかっているかの分析で、これによって企業の収益構造がわかります。②は企業が倒産しにくいかどうかの分析で、これによって企業の支払能力や資本構成がわかります。③は株式投資の際の意思決定を助けるもので、分析には株価が必要となります。

3-2 収益性分析と安全性分析

次回以降は①②を中心に説明していきますが、①と②がなぜどちらも必要なのでしょうか。「①もうかっている」と「②倒産しにくい」は同じではないかと思いませんか?

これについては、必ずしもその限りではありませんので、簡単にご紹介しましょう。

次の(1)と(2)の取引によって、収益性と安全性がどのように変化するのかを見ていきましょう。

(1)現金 100/売上 100

(2)売掛金 100/売上 100

その際、「少ない元手で多くの利益をあげた会社」が収益性が高い会社、「キャッシュが多い会社」が安全性の高い会社、と定義します。

(1)は商品を販売して代金を現金で受け取った取引、(2)は商品を販売して代金は掛けとした取引です。

収益性に関しては、(1)(2)いずれも100の売上増加なので、無差別です。一方、安全性に関しては(1)がキャッシュで回収している一方、(2)はキャッシュで回収していないので、(1)のほうが安全性の高い取引となります。

ここで言いたいのは、「もうかっていても倒産しにくいとは限らない」ということです。つまり収益性と安全性は必ずしも両立しないのですね[2]。

さて、少しでも、財務諸表分析の面白さ・奥深さを感じてもらえたでしょうか?

初回のレクチャーはここまでとして、次回以降、財務諸表の入手方法、貸借対照表の構成、損益計算書の構成…と解説する予定です。

ご期待ください!

<著者紹介>

中村亮介(なかむら・りょうすけ)

筑波大学ビジネスサイエンス系准教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

[1] さらに効率性分析,成長性分析と細分化することもありますが,ここでは最もシンプルな分類を紹介しています。

[2] 典型的な例としては,利益をあげていても売上代金の回収が滞り,借入金の返済ができなくなったために倒産してしまうという「黒字倒産」という事象があります。

(参考文献)新田忠誓監修(2024)『全商財務諸表分析検定試験テキスト』実教出版。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

2

-150x112.jpg)

-

3

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格! -

4

-

5

2026/3/18

どうやった?どうだった?税法大学院入試対策~【後編】実際の試験について

【広告のご案内】掲載要領(PDF資料)

")