【編集部より】

話題になっている経済ニュースに関連する論点が、税理士試験・公認会計士試験などの国家試験で出題されることもあります。でも、受験勉強では会計の視点から経済ニュースを読み解く機会はなかなかありませんよね。

そこで、本企画では、新聞やテレビ等で取り上げられている最近の「経済ニュース」を、大学で教鞭を執る新進気鋭の学者に会計・財務の面から2回にわたり解説していただきます(執筆者はリレー形式・不定期連載)。会計が役立つことに改めて気づいたり、新しい発見があるかもしれません♪ ぜひ、肩の力を抜いて読んでください!

滝沢 凜(福岡大学商学部助教)

はじめに

2024年にNETFLIXで配信されたドラマ「地面師たち」は、空前の大ヒットとなりました。地面師とは、所有者や相続人に成り済まして無断で土地を売買し、代金をだまし取る人物や集団のことです(共同通信ニュース用語解説)。ドラマで描かれた地面師事件のモデルとなったのが、2017年に起こった積水ハウス地面師事件です。大手企業を相手に、55億5,900万円という極めて高額な被害を与えました。本稿は、当該地面師事件について、Fiscal(会計的)かつPractical(実務的)な視点で考察するものです。

前編では、公認会計士監査によって詐欺の被害を防ぐことの可能性について考察を行います。

注1:事件の概要および発生した経済事象については、2020年12月7日に積水ハウス株式会社総括検証委員会より公表された「総括検証報告書(公表版)」の記載内容を基にしています。

事件の概要

対象となった不動産は、東京都品川区西五反田二丁目内にある土地 4 筆及び同土地上の建物3棟。かつて「海喜館」という旅館であったが、長らく営業されていない状態であった。五反田駅近くの好立地にある希少な物件であるものの、所有者が決して売却しようとしない物件として、不動産業者間では有名であった。

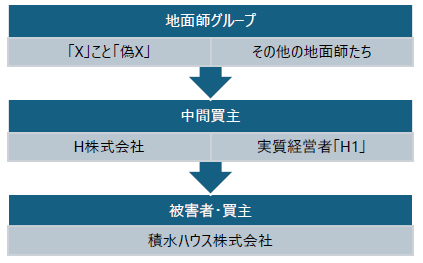

犯行グループは、真の所有者「X」になりすました「偽X」および、その他複数名の地面師たち。偽Xは本件不動産の所有権を有しないにもかかわらず所有権を有することを装い、さらに偽XからH株式会社へと本件不動産の所有権が売買により真正に移転したことを装った。

H株式会社から売買によって本件不動産の所有権を取得できるものと欺罔された積水ハウス株式会社は、本件不動産の売買代金等の名目で金63億900万円を交付した。最終的に、実質的な積水ハウス株式会社の被害額は約55億5,900万円となった。

財務諸表監査における監査人の責任

積水ハウス株式会社の財務諸表(自2017年2月1日 至2018年1月31日)は、監査法人によって金融商品取引法第193条の2第1項の規定に基づく監査証明を受けていました。監査人の責任は、独立の立場から財務諸表に対する意見を表明することにあります。そして、監査人は無限定適正意見を表明する場合、財務諸表に重要な虚偽の表示がないかどうかの合理的な保証を得ることが求められているのです(監査基準第三(4))。

以上をふまえると、「経済取引が問題を抱えているかどうか」は保証の対象に含まれないと考えられます。したがって、監査人は詐欺被害を未然に防ぐ責任を有している訳ではないといえるでしょう。

公認会計士に社会の人々が期待している役割と、公認会計士が財務諸表監査のもとで引き受けている役割との間に生じる乖離は、「期待ギャップ」と呼ばれています。すなわち、監査人に詐欺被害を未然に防ぐ役割を期待することは、期待ギャップの現れといえるでしょう。

監査によって詐欺被害を防ぐ可能性

本件取引は、以下の図に示す通りの経過をたどっています。

ここで、積水ハウス株式会社からH株式会社へと資金が流れたタイミングは、「手付金の支払」および「残代金の決済」です。当該時点までに本件不動産取引が詐欺であることに気づいていれば、積水ハウス株式会社は被害を免れたと考えられます。果たして、公認会計士監査が詐欺による被害を防ぐ可能性はあったのでしょうか。

視点①:実証手続のタイミング

監査人による証憑書類の閲覧や第三者への確認といった具体的な監査手続は、実証手続とよばれています。実証手続を行うタイミングは、通常、経済取引のタイミングよりも後になると考えられるのです。例えば実証手続の代表的な検討対象である仕訳(サンプル抽出の母集団)は、経済取引の発生を前提として起票されています。したがって、監査手続を実施するタイミングが詐欺被害(経済取引)より後となることから、監査の過程で詐欺被害に気付くことは困難であったと考えられます。

視点②:証憑書類の真正性

監査人は記録や証憑書類の真正性に疑いを抱く理由がある場合を除き、通常、記録や証憑書類を真正なものとして受け入れることができるとされています(監査基準報告書200, A20)。本件不動産取引においては、地面師グループによって精巧な書類の偽造が行われていました。当該事情に鑑みると、取引の真実性に係る疑念を指摘することは困難性を伴うと考えられます。

視点③:内部統制監査による指摘

積水ハウス株式会社総括検証委員会より公表された「総括検証報告書(公表版)」は、内部統制システムの不備として以下を指摘しています。

これらの不備が全社的な内部統制、決算・財務報告プロセス、および業務プロセスに内在していた場合、内部統制監査の対象であった可能性が考えられます。したがって、内部統制監査の過程で内部統制システムの不備を指摘できた可能性があり、その結果詐欺被害を未然に防ぐことができた可能性が考えられます。

ただし、財務諸表監査と同様に、内部統制監査に係る監査人の責任は限定されています。したがって、仮に詐欺被害に結びつく内部統制システムの不備が存在したとしても、それが必ずしも監査人の責任に結びつくわけではない点に注意が必要です。

おわりに

地面師事件を受け、積水ハウス株式会社取締役会の依頼によって調査対策委員会が発足しました。そこで委員長の大役を引き受けたのは、公認会計士の資格を持つ社外監査役です。

日本公認会計士協会の倫理規則には、「会計専門職の特徴の一つは、公共の利益のために行動するという責任を引き受けることにある」という記載があります。今度はあなたが公共の利益のために行動してみませんか?

(後編に続く)

(参考文献)

あずさ監査法人.2010.『不動産業の会計実務 (業種別アカウンティング・シリーズ 7)』.中央経済社.

積水ハウス株式会社総括検証委員会.2020.「総括検証報告書(公表版)」.

<執筆者紹介>

滝沢 凜(たきざわ・りん)

福岡大学商学部助教。公認会計士。

1996年生まれ。早稲田大学大学院博士後期課程在籍中、有限責任監査法人トーマツ東京事務所にて監査業務に従事。2023年4月より現職。TBS「SASUKEトライアウト2024」出場。

研究者プロフィールはこちらから。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

2026/3/30

【会計士合格体験記】CPA講師との面談を活用し、5→8で在学中合格達成! -

3

2026/3/27

【連載】中小企業の経理スキル大全~第3回:年間スケジュール -

4

-150x112.jpg)

-

5

2026/3/24

【税理士合格体験記】農協職員から税理士を目指して独学。4回目で財務諸表論に合格!

【広告のご案内】掲載要領(PDF資料)

")